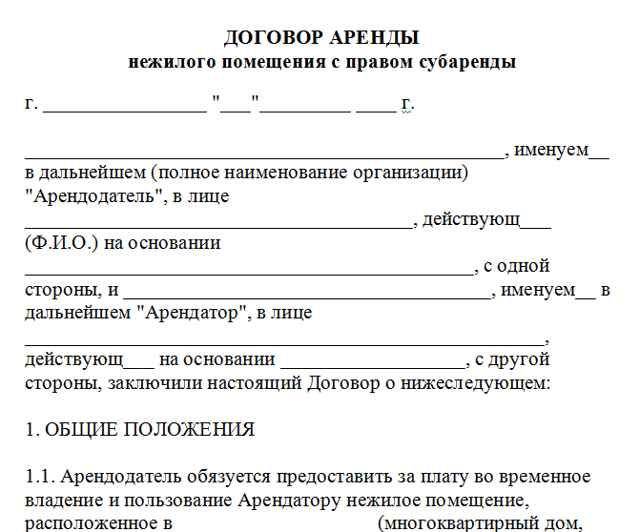

Договор аренды нежилого помещения с правом субаренды в 2023

Часто можно услышать от арендаторов один и тот же вопрос – «Можно ли отдать в аренду то имущество, которое уже было арендовано?». Если искать ответ на этот вопрос в законодательстве нашей страны, то следует понимать, что оно вовсе не исключает этого, более того у данного термина есть свое название, а именно – «субаренда».

Договор аренды с правом субаренды нежилого помещения

Образец типового договора аренды с правом субаренды нежилого помещения

В тексте договора с правом субаренды находят свое отражения следующие сведения:

- прежде всего, нужно учесть, где и когда составлялся договор;

- данные участников договора;

- регулируемые отношения, здесь речь идет о предмете сделки;

- характеристики имущества;

- стоимость аренды, порядок выплаты;

- срок договоренности;

- права и обязанности;

- важно прописать ответственность тех участников сделки, которые и станут допускать нарушения договоренности;

- порядок урегулирования конфликтных ситуаций;

- порядок изменения отношений, или же их прекращение вовсе;

- реквизиты участников сделки.

Конечно же, когда возникает необходимость закрепить права субаренды, то лучше всего заключить договор аренды, делая это в виде написанного документа. В текст договора потребуется включить все необходимые пункты, они являются обязательными, только тогда документ можно считать действительным.

Что касается устной договоренности об аренде, то здесь важно понимать, что возможность субаренды в каждой ситуации нужно будет обязательно согласовывать с арендодателем.

Когда в качестве объекта договора выступает недвижимость, то следует зафиксировать отношения письменно, более того обязательно проходя через такую процедуру, как государственная регистрация.

Таким образом, субаренда аналогично будет заключаться письменно, она также регистрируется. Если проигнорировать это правило, то договор нельзя считать действительным. Когда арендные отношения станут предполагать продлить на период от года, то отношения станут подлежать обязательному письменному оформлению.

Как только, участники сделки подписывают договор, то они сразу наделяются различными правами и обязанностями. Естественно все это следует обязательно соблюдать, в противном случае, можно не только расторгнуть договор, но и столкнуться со штрафными санкциями, не забывайте об этом.

Основная задача, которая ложится на плечи арендатора, заключается в том, чтобы вовремя вносить оплату, без задержек. Что касается обязанностей арендодателя, то он передает помещение в надлежащем состоянии.

Важно отметить, что объект недвижимости, в обязательном порядке должен соответствовать тому, что и указано в соглашении, ведь это одно из главных условий.

Если в момент приема выявлены те или иные недостатки, то обязательно нужно указать их в акте приема-передачи, привлекая к ответственности арендодателя.

Внимательно рассматривая договор аренды нежилого помещения субарендой, следует знать, что он способен наделить третье лицо такими же полномочиями, что и арендатора. Кроме того, в его обязанности входит постоянно следить за состоянием помещения, поддерживая косметический ремонт, оплачивая коммунальные счета.

Только когда стороны станут придерживаться всех рекомендаций, можно будет составить договор грамотным образом, без ошибок. С этого момента он наделен юридической силой и считается заключенным.

Два упрощения в учете арендатора в 2022 году

ФСБУ 25/2018, как вы знаете, нужно применять не к фирме в целом, а только к договорам аренды, которые она заключает. Для арендаторов ФСБУ 25/2018 предусматривает два упрощения в учете договоров.

Одно касается определенных договоров, когда платежи просто признаются в расходах, и не нужно учитывать ни ППА, ни обязательство по аренде. Другое состоит в упрощении способов оценки этих объектов.

Суть упрощенного учета договора аренды в том, что арендатор не отражает в бухучете ни право пользования активом (ППА), ни обязательство по аренде. Он признает только расходы по арендным платежам, когда предмет аренды учитывается на балансе арендодателя. То есть по-старому.

Вы, конечно, знаете, что с 2022 года Федеральным законом от 29 ноября 2021 г. № 382-ФЗ установлено, что с 1 января 2022 года по имуществу, находящемуся в аренде, в том числе лизинге, налог платит арендодатель. Этим и определяется, что на своем балансе предмет аренды учитывает только арендодатель.

Арендатор признает только расходы по арендным платежам равномерно в течение срока аренды или на основе другого систематического подхода. То есть сохраняет прежний порядок учета (п. 11, 12 ФСБУ 25/2018).

Как правило, это краткосрочная аренда и аренда недорогих объектов.

Никаких изменений в бухучете в этой ситуации у арендатора не происходит. Однако придется вносить изменения в учетную политику. В ней нужно будет прописать, в отношении каких договоров применяется упрощенный порядок учета.

Упрощенные способы расчета фактической стоимости ППА и оценки обязательства

В качестве актива выступает стоимостная оценка права пользования активом — предметом аренды (ППА). Оно принимается к учету на счете 01 «Основные средства», а стоимость погашается путем начисления амортизации на счете 02.

Обязательство – это стоимостная оценка обязательства по аренде. После принятия к учету величина обязательства по аренде увеличивается на начисляемые проценты (в случае, когда фирма не вправе вести учет упрощенно) и уменьшаются на уплаченные арендные платежи.

- Суть упрощения в том, что арендатор формирует стоимость ППА в сокращенном виде, а обязательство по аренде оценивает без дисконтирования.

- Это упрощение предусмотрено для арендатора, который вправе применять упрощенные способы бухучета.

- В фактическую стоимость ППА такие арендаторы вправе включить только:

- величину первоначальной оценки обязательства по аренде;

- арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты.

При этом в фактическую стоимость ППА не включают:

- затраты, связанные с поступлением и доведением предмета аренды до состояния, пригодного для использования;

- величину оценочного обязательства, например, по демонтажу, восстановлению окружающей среды.

- Эти затраты нужно признавать в расходах в периоде возникновения.

- По окончании срока аренды ППА будет самортизировано полностью, и его стоимость нужно списать. В бухгалтерском учете бухгалтер сделает проводки:

- Дебет 01 субсчет Выбытие ОС Кредит 01

- — списана стоимость ППА;

- Дебет 02 Кредит 01 субсчет Выбытие ОС»

- — списана амортизация ППА.

Обязательство по аренде, которое учитывается в пассиве баланса, первоначально оцените как сумму номинальных величин будущих арендных платежей. То есть, чтобы определить сумму приведенной стоимости будущих арендных платежей арендные платежи дисконтировать не нужно (п. 13, 14 ФСБУ 25/2018). Нужно просто просуммировать их номинальные значения.

Компания — имеет право на упрощенный бухучет.

Во временном пользовании компания имеет помещение склада (используется в производственной деятельности). По условиям договора арендная плата в месяц составляет 120 000 руб. (в том числе НДС — 20 000 руб.). Срок аренды — 2 года.

Номинальная стоимость арендного обязательства составляет 100 000 руб. х 24 мес. = 2 400 000 руб.

- Эта же сумма характеризует стоимость первоначальной оценки обязательства по аренде.

- ППА отражается проводкой:

- Дебет 01 Кредит 08

- — 2 400 000 руб.

- — учтено право пользования активом.

Сумма амортизации составит 100 000 руб. (2 400 000 руб. : 24 мес.). Ее нужно отражать в учете ежемесячно.

Дебет 20 Кредит 02

— 100 000 руб. — начислена амортизация по ППА (отнесена к расходам производственного характера).

По окончании договора аренды ППА будет полностью самортизировано. Его нужно будет списать.

- Первоначальная оценка обязательства по аренде также составляет 2 400 000 руб.

- Бухгалтер сделает проводку:

- Дебет 08 Кредит 76

— 2 400 000 руб. — отражено арендное обязательство (первоначальная оценка обязательства по аренде).

- Арендное обязательство будет ежемесячно уменьшаться.

- Арендатор учитывает расчеты по арендным платежам проводками:

- Дебет 19 Кредит 76

- — 20 000 руб. — учтен входной НДС по арендной плате;

- Дебет 68 Кредит 19

- — 20 000 руб. — входной НДС поставлен к вычету на основании счета-фактуры;

- Дебет 76 Кредит 51

— 120 000 руб. — перечислен арендный платеж, в том числе НДС.

По окончании срока аренды арендное обязательство будет погашено.

Получите «ФСБУ 2022» на свою почту

В сборнике важных комментариев — только актуальные стандарты бухучёта. А ещё будете получать рассылки с полезными статьями.

Договор субаренды нежилого помещения в 2022 году: между физлицами, ИП, образец, бланк

В соответствии с нормами действующего законодательства субаренда представляет собой процедуру передачи во временное пользование находящегося в найме нежилого помещения третьему лицу.

В качестве обязательного условия договорных правоотношений предусмотрено наличие согласия со стороны собственника имущества. При этом арендатор наделяется правом сдачи только части принадлежащих ему на временной основе помещений.

Такой способ зачастую используется в сфере предпринимательства с целью извлечения коммерческой выгоды.

Процедура субаренды регламентирована и регулируется положениями ст. 615 ГК РФ. Согласно приведенному нормативному акту лицо, являющееся арендатором имущественных активов, наделено рядом следующих прав:

- Передача находящегося в найме имущества третьим лицам на договорной основе.

- Передача объекта полностью или частично.

- Передача на безвозмездной основе или с целью извлечения прибыли.

Закон предусматривает важный нюанс сдачи в найм помещения нежилого значения: для проведения указанной процедуры арендатору потребуется заручиться согласием непосредственного собственника, выраженном в письменном виде. В том случае, если передаваемое имущество находится в собственности муниципалитета, обязательным является наличие согласия со стороны органов местного самоуправления.

Отсутствие согласия со стороны владельца недвижимости влечет за собой привлечение нанимателя к административной ответственности.

Особенности заполнения

Строгой формы договора, регламентированной нормами действующего законодательства, не существует. Стороны вправе самостоятельно определить пункты, необходимые к указанию. Однако в качестве наиболее важных необходимо выделить:

- Адресные, контактные, паспортные данные участников.

- Место, а также время составления.

- Полные и достоверные сведения относительно объекта составляемого соглашения.

- Перечень обязанностей и прав участников.

- Период действия документа.

- форма и сроки внесения платы.

При оформлении документа важно внимательно изучить его на предмет отсутствия двояких важных пунктов, которые могут быть трактованы неоднозначно.

Приложения к договору

В качестве наиболее важного приложения к договору необходимо назвать выраженное в письменном виде согласие со стороны собственника на проведение дальнейших процедур по сдаче нежилого помещения в найм. Кроме того, важно уточнить ряд нюансов относительно сроков действия документа:

- Если приведенный срок составляет более года, обязательной является процедура проведения регистрационных действий.

- Срок субаренды не должен превышать период действия соглашения об аренде.

- В отличие от иных схожих сделок, данная форма не подлежит автоматической пролонгации, то есть, после истечения ее действия необходимо составить новое соглашение.

Между физическими лицами

Сделка, заключенная между лицами, наделенными статусом физических, имеет ряд определенных особенностей, в числе которых:

- В том случае, если основное соглашение относительно аренды объекта будет признано утратившим силу, договор субаренды также признается недействительным;

- При составлении важно учесть, что обязательной является использование простой письменной формы;

- До момента оформления договорных правоотношений важно заручиться согласием со стороны непосредственного собственника сдаваемого объекта.

Договор субаренды нежилого помещения (бланк)

Между юридическими лицами (ООО)

Скачать бланк договора субаренды нежилого помещения между юрлицами

Соглашение о найме помещения на коммерческой основе чаще заключается между субъектами сферы предпринимательства с целью получения взаимовыгодной прибыли. Основными чертами данной формы являются:

- Документ составляется в письменной произвольной форме, участники вправе самостоятельно определить пункты, необходимые к включению.

- В ситуации, когда речь идет о юридических лицах, возможность передачи помещения во временное пользование посредством субаренды часто прописана в первичном договоре. Если данный пункт отсутствует, арендатору потребуется получить представленное в простой письменной форме согласие собственника на дальнейшую передачу объекта третьим лицам.

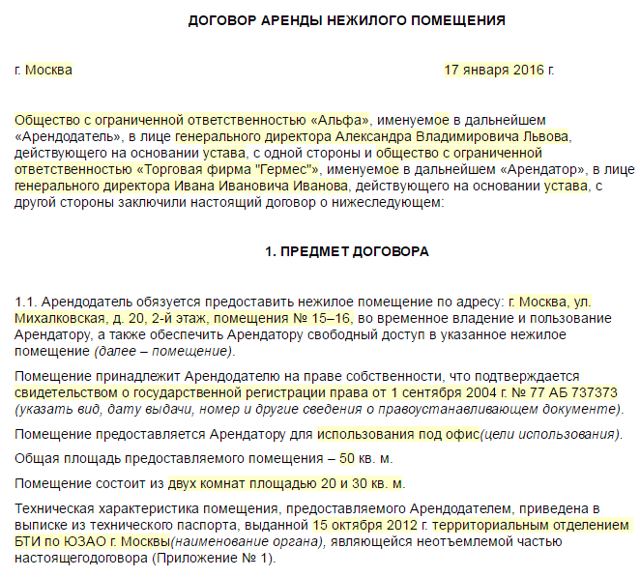

Так выглядит первая страница заполненного образца.

Так выглядит первая страница заполненного образца.

Между ИП или физическими лицами

Договор субаренды нежилого помещения между ИП или физическими лицами (бланк)

При заключении данной формы сделки важно уделить максимальное внимание не только непосредственно документу, но также приложениям к нему.

Так, рекомендуется использовать акт приема-передачи помещения, который позволит исключить возможные недоразумения и споры между участниками.

Кроме того, если в качестве арендодателя выступает ИП, необходимым является наличие расписок физического лица, подтверждающих своевременное внесение платы за пользование объектом.

Сделка, подразумевающая сдачу в найм только части помещения, наделенного статусом нежилого, имеет ряд ключевых особенностей.

В качестве наиболее важного нюанса потребуется выделить следующий: при оформлении нужно подготовить план здания, а также указать на нем части, которые планируется сдавать.

Такой подход поможет исключить возможные споры и разногласия между участниками правоотношений, а также определить оптимальную стоимость сделки.

Договор субаренды части нежилого помещения (образец)

В том случае, если в качестве участников правоотношений выступают ИП, воспользоваться можно типовой формой соглашения. При оформлении сделки следует учесть такие моменты, как сроки действия субаренды, которые не должны превышать период фактической аренды, а также наличие согласия со стороны собственника.

Для составления соглашения можно воспользоваться следующей формой:

Скачать бланк Договора субаренды нежилого помещения между ИП

Скачать бланк договора субаренды нежилого помещения под офис

Если в качестве участников выступают юридические лица, а сдаваемый объект планируется использовать в качестве офиса, необходимо отразить приведенные факты в документе. Также при сборе пакета документации нужно приложить техпаспорт помещения, отражающий его целевое назначение.

Скачать Бланк договора субаренды склада между юрлицами

Если объект, сдаваемый в найм, будет использоваться в качестве складского помещения, это необходимо отразить в бланке соглашения. Это позволит исключить возможные недоразумения и споры между сторонами. Также пакет требуемой документации следует дополнить техническим паспортом объекта, подтверждающего возможность его использования для склада.

Важные юридические моменты и нюансы

При оформлении субаренды важно учесть несколько нюансов, наиболее важными среди которых являются следующие:

- Согласие со стороны собственника объекта должно быть оформлено в письменном виде. Также возможным является включение соответствующего подпункта в основной договор аренды. Переуступка прав посредством получения устного согласия не является действительной и может повлечь за собой негативные последствия, в том числе, применение к сторонам нанимателей штрафных санкций.

- Наниматель наделяется правом расторжения соглашения до момента истечения оговоренного сторонами срока. Чтобы исключить возможные риски и убытки, участникам рекомендуется внести в документ пункт относительно неустойки в случае возникновения подобной ситуации.

- Важно обратить внимание на соотношение сроков аренды и субаренды. Если период действия сделки, предусматривающей переуступку прав третьим лицам, превышает срок первоначального документа, арендаторы несут потенциальные риски. Важно предусмотреть возможные разногласия на стадии заключения правоотношений.

- Следует своевременно уточнить целевое назначение объекта. Возможным является возникновение рисков в том случае, если наниматель планирует разместить в помещении офисы, а в документе указывает иное. Во избежание недоразумений при составлении соглашения требуется указать назначение помещения в соответствии с данными, приведенными в техпаспорте.

С правовой точки зрения заключение договора субаренды представляет собой достаточно сложную процедуру, сопряженную с рядом рисков для третьего лица.

Чтобы свести к минимуму возможные риски, при составлении документа участникам необходимо опираться на условия, поставленные непосредственным собственником сдаваемого помещения.

Важно предусмотреть любые вероятные разногласия и споры и включить соответствующие пункты в подготавливаемый акт. Такой подход поможет разрешить возникшие конфликты, в том числе, посредством обращения в судебную инстанцию.

Заключаем договор субаренды

Журнал «В курсе дела»Бушуев Павел Петрович, главный эксперт-консультант компании ПРАВОВЕСТ

Не каждая компания, особенно на стадии становления бизнеса, может приобрести в собственность недвижимое имущество. Одним из вариантов получения имущества при развитии новых направлений деятельности является заключение договора субаренды, что позволяет арендаторам сдавать излишние площади, а другим компаниям – использовать их, не нарушая положений законодательства и условий договора аренды.

При заключении договора субаренды необходимо в первую очередь учитывать положения Гражданского кодекса РФ, регулирующие арендные правоотношения. В частности, ст. 608 ГК РФ устанавливает, что право сдачи имущества в аренду принадлежит собственнику.

Арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду.

На основании данного положения субарендатор, заключающий договор, должен удостовериться в правомочиях и собственника, и арендатора по распоряжению данным имуществом.

Субаренда является предметом прямого регулирования ст. 615, 618, 631, 638, 647, 660 Гражданского кодекса, две из которых – ст. 615, 618 ГК РФ регулируют правоотношения, связанные с недвижимым имуществом в виде здания, строения или помещения.

Согласие собственника

К договорам субаренды применяются правила о договорах аренды, если иное не установлено законом или иными правовыми актами1.Арендатор вправе с согласия арендодателя сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору аренды другому лицу.

Это условие носит императивный характер в части получения согласия на передачу имущества в субаренду и поэтому не может быть изменено договором.В специальных нормах, регулирующих правоотношения по аренде (субаренде)2, законодатель не устанавливает порядок и форму дачи арендодателем согласия на совершение сделок по передаче имущества в субаренду. Условия, определяющие форму сделки, указаны в гл.

29 ГК РФ. Если в договоре не было предусмотрено право арендатора на передачу имущества в субаренду, получение такого согласия после заключения договора является изменением условий договора в части режима использования имущества. Изменение договора совершается в той же форме, что и договор3.

Если не соблюдена установленная законом форма сделки, сделка считается недействительной с момента ее совершения и не влечет юридических последствий (за исключением тех, которые связаны с ее недействительностью)4.

Заключение договора субаренды без согласия арендодателя является недействительным5.

Следует также отметить, что если арендатор заключил договор субаренды без согласия арендодателя, то арендодатель получит право требовать расторжения договора аренды и возмещения ему убытков в связи с тем, что арендатор пользуется имуществом не в соответствии с условиями договора аренды6.В сложившейся судебно-арбитражной практике нередки решения, в которых договоры признаются незаключенными, а сделки – несостоявшимися. Последствия признания сделок недействительными прямо предусмотрены ст. 167, 168, 1103 ГК РФ.

Бланк и образец согласия на субаренду от арендодателя в 2021-2022 году

Организация-арендатор может передать другому лицу имущество во временное пользование, если его владелец не имеет ничего против этого. Такая передача называется субарендой. Владелец должен в некоторых ситуациях выразить свое разрешение в виде письменного согласия. Разберемся, как его составить.

ФАЙЛЫ

Скачать пустой бланк согласия на субаренду от арендодателя .docСкачать образец согласия на субаренду от арендодателя .doc

Общая информация

Субаренда регулируется ч. 2 ст. 615 ГК РФ. По договору, который подписывается между арендатором и субарендатором, первый обязуется сдавать на какой-либо срок арендованное имущество (по договору между ним и арендодателем). Согласие на субаренду требуется в следующих случаях:

- арендатор размещает в арендованном офисе несколько юридических лиц;

- арендатор регистрирует по данному адресу несколько организаций;

- иные случаи.

Субаренда позволит арендатору уменьшить свои расходы на оплату временного пользования объектом. Договор субаренды нельзя заключать на срок, который превышает период договора аренды.

Если такой договор заключен на срок больше 1 года, то его потребуется зарегистрировать в Росреестре.

Денежные средства за пользование имуществом (арендную плату) необходимо перечислять своевременно согласно п. 1 ст. 614 ГК РФ.

Внимание! Согласие может быть оформлено как допсоглашение к договору, заверенное письмо или протокол заседания арендодателя и арендатора.

При желании сдать в субаренду имущество арендатор может отправить своему арендодателю письмо с просьбой разрешить такое действие. А далее:

- владелец имущества может отправить арендатору письмо-согласие на субаренду;

- стороны могут заключить допсоглашение к договору аренды;

- стороны могут встретиться и составить протокол заседания, где будет дано разрешение на субаренду.

Чем грозит субаренда без согласия

Если арендодатель узнает о нарушении запрета на субаренду, то арендатор сможет или выселить субарендатора, или расторгнуть ранее заключенный договор аренды. При расторжении придется вернуть владельцу его имущество согласно ст. 301 и 303 ГК РФ. Арендодатель вправе не возвращать платежи, которые были перечислены до дня расторжения договора (п. 4 ст. 453 ГК РФ).

Если в договоре предусмотрена уплата штрафа в случае нарушения его условий, то с арендатора владелец имущества может потребовать штраф (п. 1 ст. 330 ГК РФ), а также компенсации убытков, если был причинен ущерб имуществу (п. 5 ст. 453, ст. 622 ГК РФ).

Если же владельцу имущества будет достаточно только выселить субарендатора, а договор аренды при этом не расторгать, то он может подать иск в суд с требованием о признании договора субаренды утратившим силу и возврате имущества арендатору (п 2 ст. 167, п. 1 ст. 173.1, п. п. 2, 3 ст. 615 ГК РФ).

Как написать согласие на субаренду

Арендодатель составляет данный документ в свободной форме, поскольку унифицированного его бланка не предусмотрено. При написании нужно избегать разговорных выражений, применяют официально-деловой стиль речи. Можно написать согласие от руки либо на компьютере. В некоторых организациях имеются специальные бланки, которые они разработали на такой случай.

Что нужно указать в согласии:

- Наименование организации арендодателя и ее реквизиты. Для такого документа можно использовать фирменный бланк компании, в шапку автоматически будут включены все необходимые реквизиты.

- Кому адресовано согласие. Здесь нужно указать ФИО и должность руководителя компании-арендатора.

- Наименование документа.

- Информацию о том, что арендодатель не возражает против субаренды. Нужно отметить реквизиты договора аренды. Как правило, также указывают, что срок субаренды не может быть больше срока аренды.

Документ заканчивают подписью руководителя организации-арендодателя. Также обязательно проставляют дату подписания документа.

Передать арендодателю согласие можно лично, курьером, через интернет.

Образец согласия

- Общество с ограниченной ответственностью «Кипарис» (ООО «Кипарис»)

- Генеральному директору

ООО «Рододендрон»

Евгению Петровичу - Загребину

- Согласие

арендодателя на передачу имущества в субаренду

ООО «Кипарис» (арендодатель) сообщает, что не имеет возражений против передачи имущества по договору аренды от «13» марта 2020 года № 345 в субаренду ИП Романову А.К.

Напоминаем, что договор субаренды не может быть заключен на срок, превышающий срок договора аренды (п. 2 ст. 615 ГК РФ).

Генеральный директор ООО «Кипарис»

Солодянкин / А.С. Солодянкин

«15» декабря 2020 года

Скачать документна сайте Ассистентус

Ип хочет сдать часть нежилого помещения в субаренду

Есть ИП на УСН, его код деятельности по ОКВЭД — 68.20, то есть «Аренда и управление собственным или арендованным недвижимым имуществом». ИП арендует нежилое здание и собирается сдавать часть помещений в субаренду.

Может ли предприниматель и дальше применять УСН или должен перейти на другой режим налогообложения?

ИП может и дальше применять УСН, если сдает помещения в субаренду. Но нужно соблюдать ограничения, установленные налоговым кодексом для всех упрощенцев.

Отдельное условие о праве арендатора сдавать имущество в субаренду может быть прописано в договоре аренды, например: «Арендатор должен уведомить арендодателя о субаренде» или «Арендатор должен получить письменное согласие арендодателя на заключение договора субаренды».

Если в договоре аренды о праве арендатора сдавать помещение в субаренду ничего не сказано, то согласие арендодателя можно оформить:

- дополнительным соглашением к договору аренды;

- отдельным письмом. То есть арендатор посылает арендодателю запрос о возможности сдать помещение в субаренду, а тот, в свою очередь, — письмо с согласием на это. В тексте такого письма должны быть реквизиты договора аренды и указание, кто и кому дает согласие на сдачу помещений в субаренду;

- в договоре субаренды — например, в виде отметки «Согласовано» и подписи арендодателя по первоначальному договору.

Узнайте, как повторить этот опыт и оформить карту Хочу знать

Договор субаренды по общему правилу заключают так же, как договор аренды. В нем указывают, что арендодатель сдает помещение на правах арендатора по первоначальному договору аренды, и приводят реквизиты этого договора.

Если в договоре не будет существенных условий, он будет считаться незаключенным. Все, что стороны получат по такому договору, они должны будут вернуть друг другу. То есть субарендатор вернет субарендодателю помещение, а последний — всю полученную арендную плату. При этом требовать уплаты штрафов или неустоек будет нельзя.

Собственнику, то есть первому арендодателю, подписывать договор субаренды не нужно, если иное не сказано в договоре.

Виды деятельности, при которых нельзя применять УСН, перечислены в пункте 3 статьи 346.12 налогового кодекса.

Так, к примеру, не могут применять упрощенку:

- производители подакцизных товаров — сигарет, алкоголя, кроме вина;

- продавцы полезных ископаемых;

- предприниматели-сельхозпроизводители на ЕСХН.

В списке запретов не упомянуты арендодатели и субарендодатели. Поэтому если вы будете сдавать в субаренду нежилое помещение, можете и дальше применять УСН.

Если нарушить какое-то условие, придется перейти на общую систему налогообложения — ОСН.

Кто применяет стандарт

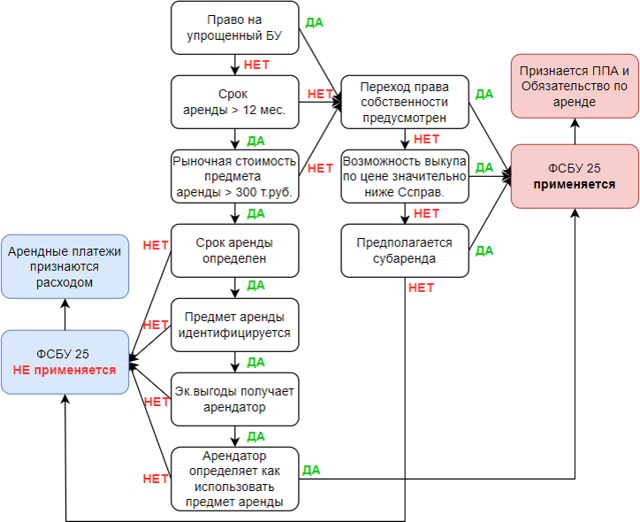

ФСБУ 25 применяется:

- организациями, кроме предприятий государственного сектора;

- по договорам аренды или лизинга;

- к объектам бухучета, определенным как объект аренды.

Все организации, в т.ч. СМП, имеющие право на упрощенные способы бухучета, должны применять ФСБУ 25.

Для СМП с упрощенным учетом есть «облегчения» в правилах:

- перехода на ФСБУ 25;

- формирования ППА и Обязательства по аренде;

- неприменения ФСБУ 25 по некоторым договорам.

Система налогообложения не имеет значения

ИП, даже ведущие бухучет «для себя», могут не применять стандарт.

Объект аренды

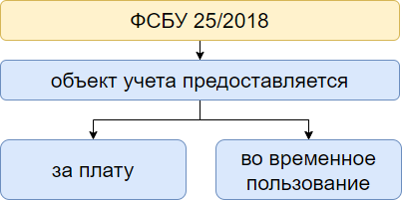

Объект аренды — объект бухгалтерского учета, предоставляемый за плату во временное пользование.

Учредитель предоставил нам в безвозмездное пользование свой капитальный гараж. Применять ли ФСБУ 25 к этому ОС?

Объектом аренды является имущество, предоставляемое (п. 1 ФСБУ 25/2018):

- за плату;

- во временное пользование.

Бесплатно предоставленное основное средство не учитывается в качестве объекта аренды по ФСБУ 25.

НЕ являются объектами учета по ФСБУ 25, сдаваемые в аренду:

- участки недр для изучения, разведки, добычи полезных ископаемых — ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»;

- результаты интеллектуальной деятельности, торговые марки и т.п. — ПБУ 14/2007 «Учет нематериальных активов»;

- объекты концессионного соглашения — Информация Минфина N ПЗ-2/2007.

Вопросы до начала применения стандарта

Анализ каждого договора аренды и лизинга

Для применения ФСБУ 25 необходимо анализировать каждый договор в отношение каждого предмета аренды, соблюдая приоритет экономического содержания условий договора над его юридической формой:

Попадает ли под ФСБУ25 аренда:

- авто у сотрудника;

- катера у физлица;

- нежилого помещения под магазин у физика?

Независимо от статуса арендодателя, если договор отвечает условиям аренды, следует применять ФСБУ 25.

Стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, которые по сути предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом за плату арендатору, лизингополучателю, пользователю, иному лицу имущества во временное пользование (п. 2 ФСБУ 25).

Далее анализируется срок договора и рыночная стоимость предмета аренды на предмет признания ППА.

Чек-лист по применению ФСБУ 25

Упрощенная форма ведения БУ

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

- организации, подлежащие обязательному аудиту (изменения с 2021);

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации и другие… (ч. 4 ст. 6 Закона N 402-ФЗ).

Организация имеет право на упрощенный бухучет (СМП). Арендует нежилое помещение. Договор аренды – 11 месяцев с продлением. Аренда отражается, как услуги поставщика на 60 счете. Налог на имущество платит собственник помещения. Может ли организация продолжать учет в 2022 году также?

Если вы имеете право на упрощенный бухучет и отчетность, то можете не применять ФСБУ 25 к договорам аренды, действовавшим до 2022 года — перспективный переход на ФСБУ 25 (п. 52 ФСБУ 25). По договорам, исполнение которых начинается с 2022 года, применяется стандарт, с учетом упрощений, предусмотренных п. 11, 12 ФСБУ 25.

Срок аренды

Срок аренды рассчитывается исходя из сроков и условий арендного договора (включая периоды, не предусматривающие арендных платежей), учитывая возможности изменения (п. 9 ФСБУ 25/2018).

Течение срока аренды начинается с даты предоставления предмета аренды.

Срок аренды — оценочное значение, которое пересматривается в случае изменения факторов — перспективно!

Арендуем помещение по договору на 11 месяцев с правом пролонгации. Сделали капитальный ремонт с улучшением здания, у которого СПИ 6 лет. Как определить срок договора аренды?

При определении срока договора принимаются во внимание (п. 9 ФСБУ 25/2018):

- срок, указанный в договоре;

- условия продления или сокращения срока;

- намерения по продлению или сокращению срока аренды.

Капитальный ремонт и неотделимое улучшение – факторы, говорящие о намерении арендовать здание, минимум, 6 лет. Этот срок можно считать сроком договора. В дальнейшем его можно переоценить.

Верно ли, что к бессрочному договору арендатор не применяет ФСБУ 25, или по нему нужно установить срок?

Следует изучить условия одностороннего расторжения бессрочного договора аренды. Если установлен срок:

- после которого можно расторгнуть договор, например, 1 год

- за который нужно предупредить о расторжении договора, например, 6 месяцев,

то это и будет сроком договора, по примеру – 1,5 года.

Если условий нет, то сроком договора считается для (ст. 610 ГК РФ):

- недвижимости – 3 месяца;

- остального имущества – 1 месяц.

В этом случае можно не применять ФСБУ 25 к предмету аренды.

Идентификация предмета аренды

Применять ли ФСБУ 25 к договору аренды площади 100 кв. м. на складе, если конкретного места (секции) на нем не определено?

Важным условием применения ФСБУ 25 является идентификация предмета аренды (пп. 2 п. 5 ФСБУ 25/2018).

Если конкретной секции, блока, стеллажа на складе не определено, но собственник помещения гарантирует определенный размер свободной площади под имущество, скорее всего, речь идет не об арендных отношениях, а об услугах хранения.

Получение экономических выгод арендатором

Являемся автомастерской и производим ремонт авто. Для временного нахождения автомобилей у нас заключаем с заказчиками договор аренды. Должны ли мы применять ФСБУ 25 к таким договорам «псевдо аренды»?

Данные договоры аренды не предполагают возникновения у арендатора, экономической выгоды от их использования в аренде. Он получает доход от услуг по ремонту. По договору не определяется объект аренды, т. к. не соответствует условиям, указанным в пп. 3 п. 5 ФСБУ 25/2018.

Применять ФСБУ 25 к таким договорам не нужно.

Кто определяет как и когда использовать актив?

Одним из условий классификации объекта аренды является возможность арендатора определять, для каких целей использовать предмет аренды (пп. 4 п. 5 ФСБУ 25).

Если в договоре аренды будет указано, что арендодатель предоставляет в аренду офис только для оказания услуг по бухучету, будет ли это являться ограничением для арендатора и нужно ли вести учет аренды в соответствии с ФСБУ 25?

Договор перестает быть арендным для целей учета объекта по ФСБУ 25, если арендодатель накладывает ограничения в использовании объекта в рамках его технических характеристик.

Проводя анализ, необходимо смотреть на суть отношений, устанавливаемых договором. Если арендодатель вмешивается в использование предмета, то такой предмет не признается объектом учета аренды по ФСБУ 25 (пп. 4 п. 5 ФСБУ 25).

Субаренда

Признавать ли право пользования активом организации СМП (упрощенный бухучет) по договору аренды помещения, если часть его сдается в субаренду?

Организация, применяющая упрощенные способы бухучета может не признавать ППА, если НЕ предусмотрены (п. 12 ФСБУ 25/2018):

- переход права собственности;

- выкуп арендуемого объекта по цене ниже рыночной;

- субаренда.

В данном случае помещение сдается в субаренду, поэтому право пользования объектом признать необходимо.