Как правильно рассчитать кредит

Выбрать город

С помощью кредитного калькулятора онлайн рассчитайте ежемесячный платеж, переплату по кредиту и общую сумму выплат. Чтобы рассчитать кредит онлайн на калькуляторе, внесите в соответствующие поля сумму, срок и процентную ставку по кредиту.

- Сумма ежемесячного платежа: 13 223 руб.

- Переплата по процентам за кредит: 8 665 руб.

- Общая сумма выплат: 158 665 руб. График платежей

Найдите кредит на выгодных условиях

Сравнить с кредитами других банков

NN

Дата платежа

Сумма платежа

Основной долг

Погашение процентов

Страховка

Остаток кредита

1

2

3

4

5

6

7

8

9

10

11

12

Перед вами удобный и простой в использовании бесплатный кредитный калькулятор. С его помощью каждый сможет рассчитать суммы ежемесячного платежа, фактической переплаты по своему будущему потребительскому, ипотечному кредиту в режиме онлайн.

Кредитный калькулятор наглядно покажет сумму переплаты, сумму ежемесячного погашения. Калькулятор производит расчеты как для кредитов с постоянной суммой ежемесячного погашения (аннуитетный платеж) так и для кредитов с ежемесячно уменьшающейся суммой платежа (дифференцированный).

При расчете кредита калькулятор использует формулы, которые применяются в большинстве банков, предоставляющих ипотеку, потребительские кредиты. Для расчета ипотечных программ рекомендуем использовать калькулятор ипотеки, а для автокредитования – калькулятор автокредита.

В отличие от онлайн кредитных калькуляторов в Интернете, этот калькулятор кредита позволяет рассчитывать свои платежи в Excel, оценить расходы в случае частичных досрочных погашений кредитов.

Работать с таблицей просто — введите в калькулятор кредита сумму, ставку, срок и сразу получаете график платежей по двум схемам — аннуитетной (с равными платежами) и дифференцированной.

Как рассчитать кредит на кредитном калькуляторе?

Введите сумму, процентную ставку, период выдачи кредита в месяцах, затем укажите тип платежа (по умолчанию – аннуитетный) и если есть – размер страховок, комиссий. Затем нажмите кнопку «Рассчитать». Калькулятор кредита выведет сумму регулярного платежа, величину переплаты, общий размер выплат с учетом переплаты, график платежей.

Чем дифференцированный платеж отличается от аннуитетного?

Дифференцированный платеж уменьшается по мере выплаты кредита, он содержит постоянную часть (долю основного долга) и переменную (проценты, начисленные за текущий месяц). Аннуитетный платеж остается постоянным на весь период кредитования.

Можно ли погасить кредит досрочно?

Кредит наличными или на карту в российских банках можно погасить досрочно без дополнительных комиссий и штрафов. Точные условия зависят от банка. Рассчитать графики платежей при досрочном погашении кредита позволяет Excel-калькулятор, его можно скачать по кнопке выше.

Как увеличить процент одобрения кредита?

Оформите заявку в банке, в котором у вас есть депозит, зарплатная или другая карточка, ипотечный или потребительский кредит. Это повышает шансы получить кредит в короткие сроки и без отказа.

Рассчитав параметры на калькуляторе кредита, заполните форму на официальном сайте и ожидайте решения. Ответственному клиенту с хорошей кредитной историей банк может предложить кредит на более выгодных условиях.

Оформил себе кредитную карту в этом банке, поьзуюсь уже 2 месяца. Никаких проблем со снятием наличных или обслуживанием не заметил. Долг за период погашаю всгда вовремя, % за обслуживание пока не снимают.

В банке консультировался, рассказали об условиях при которых обслуживание по карте будет беспроцентным весь срок использования — спасибо работникам ГПБ, очень подробно все обьяснили.

При случаях когда деньги нужны на непредвиденные траты здесь и сейчас — идеальная карта. Рекомендую!

Обращалась за консультацией по ипотечному кредиту. Очереди не было, сотрудники грамотные, ответили на все вопросы. Рекомендую

Самый плохой банк, взымают комиссию по всем возможным способом оплаты за кредит, по приложению 20%, по терминалу 15%,почта 20%,сторонние банки ещё больше!!!, если кредит на большой срок и сумма большая, эти % превращается в приличную сумму. При этом в других банках можно оплачивать без комиссий и в офесе и через приложение.

В те времена, когда я брал у них кредит, у меня еще бизнес был не совсем оформлен, но очень были нужны деньги для стартового капитала. Открывал я строительную компанию. Вот тогда и брал у них 7 миллионов под залог моей квартиры в Москве. Квартира подошла по всем параметрам, меня проверили и выдали деньги.

Сейчас мое дело оформлено как положено, кредит почти погашен, и я завел у них счет для расчетов с персоналом, контрагентами и для выплат налогов. Самые низкие комиссии, которые я встречал. Также для нужд я могу снимать крупные суммы вообще без процентов. Все движения по счету отслеживаю через интернет-банкинг.

Длинные очереди и долгое ожидание. А иногда и персонал направляет не в тк очередь и лстаяв долго в одной очереди приходится ожидать дополнительно в другой. В общем последний визит составил около 1,5 — 2 ч.

Хотя просто надо было забрать кредитную карту, заявка на которую была оформлена заранее через онлайн сервис. А в офисе почему-то данную заявку переоформили ещё раз. А так персонал вежливый. Но электронная очередь организована весьма странно.

Иногда раньше тебя проходят те, кто пришёл после.

Кредитный калькулятор

Вы можете сохранять ваши расчеты и они будут отображаться здесь.

Для сохранения расчета воспользуйтесь кнопкой под формой калькулятора.

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Кредитный калькулятор — это удобный инструмент для быстрого самостоятельного расчета кредита онлайн.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

- Размер ежемесячного платежа

- Сумму процентов (переплаты) за весь срок

- Детализированный график погашения по месяцам

- Наглядную диаграмму

- Список подходящих предложений от банков с возможностью оставить заявку онлайн

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице.

Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений.

Это решение принимается в зависимости от экономической ситуации.

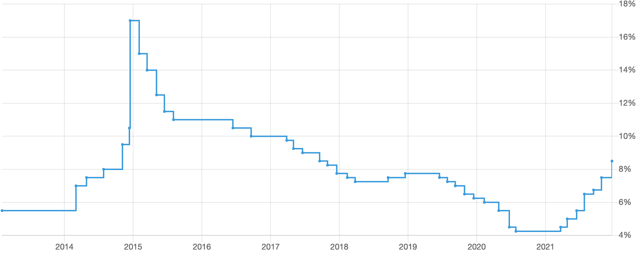

Сейчас ключевая ставка равна 7.50%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2022 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

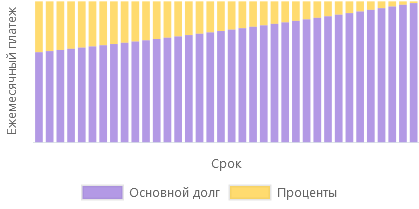

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

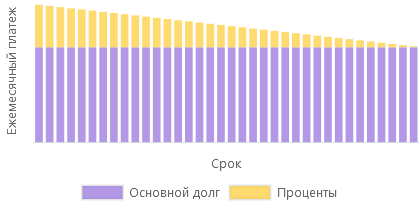

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

- Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

- Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

- При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Кредитный калькулятор онлайн — рассчитать проценты и ежемесячный платеж, расчёт потребительского кредита

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | Общая сумма выплат, млн. руб. |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж | Величина переплаты | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | 2 года | 10% | 23 072 руб. | 53 664 руб. | 0,554 |

| 50 тыс. руб. | Год | 12% | 44 424 руб. | 32 978 руб. | 0,533 |

| 1 млн. руб. | 2 года | 10% | 46 145 руб. | 107 328 руб. | 1,107 |

| 1 млн. руб. | Год | 12% | 88 849 руб. | 65 957 руб. | 1,066 |

| 3 млн. руб. | 2 года | 9,5% | 137 743 руб. | 305 420 руб. | 3,305 |

| 5 млн. руб. | 3 года | 9,5% | 160 165 руб. | 765 069 руб. | 5,795 |

Кредитный калькулятор онлайн рассчитать размер ежемесячного платежа и переплаты по процентам потребительского кредита

- Рассчитать кредит

- Интересное

Иван БлиновАвтор Выберу.ру, [email protected]

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Планируете взять заем в 2022 году и решаете, программа какого банка будет выгоднее – определиться с выбором вам поможет кредитный калькулятор нашего финансового портала. Воспользуйтесь простой и точной онлайн-программой, задав свои параметры расчета.

По умолчанию в кредитном калькуляторе уже указаны определенные условия:

- сумма заемных средств;

- срок выплаты долга;

- процентная ставка;

- примерная дата выдачи.

Используйте указанными параметрами или задайте свои условия онлайн. Для этого введите или выберите из выпадающего списка нужные вам цифры. Нажмите «Рассчитать расходы». С помощью кредитного калькулятора буквально за секунду вы узнаете стоимость займа, которая зависит от процентов и срока погашения долга. Также вы увидите предварительный график ежемесячных платежей.

Обратите внимание! Между меню вычислений (под наглядными диаграммами) и графиком располагается лучшее предложение за 2022 год в вашем регионе. Если вы хотите ознакомиться с более подробными условиями этого продукта, просто нажмите на его название.

В результате расчета на экране онлайн появятся следующие данные по выбранному кредиту:

- размер ежемесячного платежа. Цифра показывает, сколько средств придется регулярно вносить до закрытия займа;

- общий платеж (сколько придется вернуть с учетом процентной ставки и срока, на который вы берете заемные средства);

- сумма кредита – те средства, которые предоставляет финансовая организация;

- проценты – размер переплаты по займу (та выгода, которую получит банк от сотрудничества с клиентом).

Обратите внимание! Кредитный калькулятор онлайн по умолчанию рассчитывает схему погашения равными долями (аннуитетные выплаты), но вы можете выбрать другой вариант.

Чтобы поменять это условие, кликните курсором пункт «Дифференцированные платежи».

Если вы планируете вносить средства не в строгом соответствии с графиком, нажмите «Добавить погашение +» и укажите его сумму и планируемую дату.

Ниже этого расчета будет располагаться график погашения в цифрах и диаграммах.

Если вас устраивают условия кредита, оформите заявку онлайн – без посещения офиса. Кликнув «Оформить», вы перейдете на страницу финансового учреждения, где сможете заполнить анкету.

Вопросы и ответы

Как использовать кредитный калькулятор онлайн?

Клиенту не нужно подтверждать свой доход, так как банк знает обо всех денежных поступлениях. Если вы уже обслуживаетесь в данной организации, процедура оформления кредита будет значительно проще, а рассмотрение заявки – быстрее.

Как рассчитать и оформить кредит?

Воспользуйтесь онлайн-калькулятором, чтобы предварительно ознакомиться с тем, как предстоит выплачивать кредит.

Нажмите на кнопку «Детальный расчет» – программа выдаст расчет графика платежей с учетом размера ежемесячной выплаты, указанием того, какая часть средств идет на покрытие процентов по займу и какая – на погашение его «тела» (выданной вам суммы). На портале «Выберу.ру» вы можете перейти к оформлению заявки онлайн.

Заполнив анкету по форме банка и отправив ему запрос, вам нужно только дождаться его ответа (он поступит в виде СМС на указанный номер телефона) и в случае одобрения прибыть в офис с необходимыми документами для подписания договора.

Задайте свой вопрос

Как рассчитать проценты по кредиту

Часто люди при выборе кредита руководствуются только размером процентной ставки: чем она меньше, тем выгоднее, — но не учитывают другие важные факторы. В частности, сам порядок начисления процентов в составе платежа. Зная, по какому принципу ежемесячно рассчитываются ссудные проценты по кредиту, вам будет проще подобрать кредит. Понимание схем начисления платежа, умение оперировать формулами позволит правильно выбрать банк и спланировать свой личный и семейный бюджет.

Банки применяют 2 основных способа начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница между ними для заемщика — в сумме, которую нужно будет выплачивать каждый месяц.

Тело выданного кредита, то есть размер займа, равномерно делится на весь срок, а проценты ежемесячно начисляются на остаточный объем денег. Логично, что самые большие выплаты будут сразу после получения кредита, но каждый месяц они будут уменьшаться. Из-за этой особенности ежемесячного платежа по кредиту суммы в графике отражаются неравными значениями.

При аннуитетном способе расчета основной долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, наибольшая — на конец. Процентная ставка также начисляется на остаток тела кредита.

Значит, доля ссуды (суммы займа) в ежемесячном платеже будет увеличиваться, а доля процентов, соответственно, снижаться. При этом сам размер аннуитетного взноса остается неизменным.Аннуитетный способ более понятен заемщику и чаще используется банками.

Во-первых, по его формулам проще рассчитать вознаграждение банку, во-вторых , заемщик каждый раз платит одну и ту же сумму.

Ежемесячный платеж и долю процентов можно вычислить самостоятельно или с помощью кредитного калькулятор

- Подсчет процентов по такому кредиту ведется в 2 этапа.

- 1. Определяется размер ежемесячного платежа (x) по следующей формуле:

- Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

- 2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

При дифференцированном методе тело кредита делится на равные части — так вычисляется долговая часть ежемесячного платежа (b). Используется следующая формула:

- Здесь S — размер займа, N — количество месяцев.

- Затем нужно самим определить проценты (p), для чего используется следующая формула расчета:

Здесь Sn — остаток тела кредита, P — процентная ставка, известная по предыдущим формулам.

Если подставить в уравнения условия займа, получим долговую часть, равную 8 333 руб., и вознаграждение банку (проценты) в размере 2 000 руб. — все это включено в сумму первого ежемесячного платежа 10 333 руб. (8 333 + 2 000).

Использование кредитного калькулятораЗаемщики, которые не хотят разбираться в формулах и тратить время на вычисление платежа, могут воспользоваться кредитным калькулятором на банковских сайтах и финансовых порталах. Чтобы вычислить сумму платежа, достаточно указать необходимую сумму и срок: система подберет предложение из базы данных банка.

Обратите внимание, кредитный калькулятор транслирует базовые условия. Ставки, срок, сумма, которую в итоге одобрит банк зависят от анализа благонадежности клиента.

Это стандартная процедура, которая используется при выдаче кредитов всеми финансовыми учреждениями и включает проверку платежеспособности, финансовой стабильности и добросовестности потенциального заемщика.

Что влияет на проценты

На переплату влияет много факторов: дата выдачи займа, досрочное погашение, фактическое время пользования. Так как заранее предсказать день выдачи банком денег невозможно, то и окончательная переплата по кредиту будет разниться с рассчитанной самостоятельно.

Общие моменты:

- краткосрочный заем обойдется дешевле, чем долгосрочный;

- чем больше средств для погашения долга вы внесете досрочно, тем меньше процентов придется выплатить.

Учесть все тонкости и выбрать условия кредита без посещения банка поможет кредитный калькулятор Райффайзен Банка.

С этим инструментом легче оценить свои финансовые возможности в случаях, когда срочно понадобились деньги на ремонт, образование, крупные покупки. А онлайн-кредит без залогов и поручителей позволит вам реализовать любые планы.

98% клиентов считают страницу полезной

Как рассчитывается кредит

Ежемесячные выплаты по кредитам расписаны в графике к кредитному договору. Но не все знают, из чего складываются указанные там суммы и какими методами их рассчитать. Некоторым заемщикам формулы подсчета понадобятся, если договор потерян, сумма ежемесячного платежа забыта, а где ее найти неизвестно. У других клиентов возникает желание «перепроверить» банк и убедиться, что нет никакого подвоха.

Всем им нужно узнать, от чего зависит ежемесячный платеж по кредиту и можно ли его вычислить самостоятельно.Бробанк расскажет, как рассчитывается кредит, какие методики использовать для подсчета ежемесячных процентов и итоговой суммы переплаты. В статье собраны формулы, которые расписаны на конкретном примере, чтобы стало понятно, как был получен тот или иной результат.

Что входит в ежемесячный платеж

Банки выдают на руки график погашения при оформлении кредита. Сумма ежемесячной выплаты может быть указана одним числом или несколькими. Вид графика погашения зависит от того, какая форма предоставления данных принята в банке. Некоторые кредиторы расписывают данные в двух колонках:

- основной долг, иногда его называют тело;

- начисленные проценты.

Другие банки указывают только общую сумму к выплате в указанную дату.

Если заемщик отклоняется от графика и допускает просрочки, то к основной сумме добавляют штрафы, пени, комиссии или неустойки.

Каждый банк самостоятельно устанавливает очередность удержания накопленных штрафных санкций из последующих поступлений. Какой порядок предусмотрен у компании, прописано в кредитном договоре.

Например, из суммы очередного поступления списывания происходят в такой очередности:

- Проценты на просроченные проценты.

- Проценты за заемные средства, которые были просрочены по выплате.

- Погашение просроченной задолженности.

- Проценты по текущей задолженности.

- Погашение текущей задолженности.

Банки применяют и другие схемы, но такой вариант считается наиболее распространенным в банковской практике.

Виды ежемесячных выплат по кредитам

Ежемесячные платежи по кредитам, которые списывают в банках, бывают двух видов: аннуитетные и дифференцированные.

Аннуитетные — с должника на протяжении всего периода пользовании кредитом списывают равные суммы. По очередности списания приоритет у начисленных процентов. Проценты к оплате пересчитываются ежемесячно исходя из неоплаченной на текущий момент суммы долга. Остальная сумма, которая остается после удержания процентов, идет на погашения основной задолженности.

В будущем периоде сумма основного долга становится меньше, и на него насчитывается меньше процентов.

Значит, из очередного равного платежа сумма распределится по-другому: меньше уйдет на проценты и больше на основной долг.

Чем длиннее срок кредитования, тем большая получается итоговая переплата, хотя сумма ежемесячного платежа будет одинаковой для заемщика с начала и до конца периода кредитования.

Дифференцированные выплаты в отличие от аннуитетных не равные. Вначале кредитования суммы выше, а затем они уменьшаются. Снижение ежемесячного платежа происходит постоянно. Пересчет процентов такой же, как и при аннуитетных выплатах. Но итоговая сумма процентов, уплаченных кредитору, получается меньше.

Банки самостоятельно решают, какой тип ежемесячного платежа установлен по кредиту. Хотя некоторые компании предоставляют заемщику право выбора. Но если выбора нет, то клиент может закрыть кредит досрочно, когда для этого появятся деньги. В этом случае, понадобится заранее уведомить банк о своем желании, чтобы задолженность была погашена правильно.

Особенно важно это сделать при полном досрочном погашении. Если это не отследить, можно столкнуться с неприятностями и испортить свою кредитную историю. Чтобы этого не произошло, после завершения выплат всегда запрашивайте документ, где указано, что ваши обязательства перед кредитором исполнены и долгов нет.

Что берут за основу при расчете ежемесячного платежа

Для самостоятельного подсчета суммы ежемесячного платежа по кредиту нужны такие данные:

- общая сумма кредита;

- процентная ставка;

- период кредитования.

Но часто в итоговую сумму выплат включают и другие суммы. Например, страховка по кредиту, услуги смс-информирования или другие платные сервисы от банка. Кроме того сумма будет немного отличаться в зависимости от способа поступления средств. Так, некоторые банки берут комиссию за зачисление наличными.

Дополнительные расходы возникают и при пересылке суммы из другого банка: процент от суммы могут брать как в банке-отправителе, так и банке-получателе. Такие моменты желательно выяснять заранее, чтобы отправленной сумму хватило на ежемесячный платеж, и какая-то его часть не вышла на просрочку.

Как рассчитать ежемесячную сумму платежа

Для расчета ежемесячной суммы платежа по кредиту используют:

Кредитный калькулятор. Такие сервисы размещают в интернете или на сайте банка, который предлагает выдать кредит.

Кредитные калькуляторы позволяют не только рассчитать сумму ежемесячного платежа, но и показывают график выплат. Понадобится внести: сумму, срок и ставку, а также указать, какой тип выплат аннуитетный или дифференцированный.

Но данные не всегда будут полностью совпадать с реальными. Потому что платеж может быть внесен не через 30 дней, а через 25, либо равными долями дважды в месяц.

Кроме того калькуляторы не учитывают дополнительные платные услуги банка.

Помощь специалиста в отделении банка. Каждый потенциальный заемщик вправе обратиться к менеджеру или позвонить по горячей линии до того, как оформит кредит. Сотрудники банка подскажут диапазон процентной ставки. Затем на основе суммы и срока могут дать информацию по ежемесячному платежу. Но эти сведения предварительные.

После рассмотрения заявки, изучения кредитной истории и платежеспособности, банк установит индивидуальные условия кредитования. В договоре будет указана точная сумма и график платежей.

Самостоятельный расчет по готовым формулам. Ежемесячные платежи можно вычислить самому, если знать все входные данные. Для этого разработаны специальные формулы, куда понадобится подставить свои значения.

Таблицы в Excel. Для вычисления ежемесячного платежа по кредиту понадобятся встроенные функции программы. Подсчитать аннуитетные платежи поможет функция ПЛТ, она же PMT, если искать в латинской версии.

В строке подсчета ежемесячного платежа понадобится вписать такую формулу: =ПЛТ(18%/12;24;-500000). Где 18%/12 — это процентная ставка по кредиту, 24 — количество выплат, а 500 000 — сумма долга. Аннуитетный платеж при таких цифрах будет равен 24 962,05 рублей в месяц.

Какой из вариантов выбрать, зависит от вас. Некоторые предпочитают делать расчеты в онлайн-калькуляторах, другим удобнее один раз внести свои данные в таблицу в Excel и потом только менять параметры.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

- Классическая формула для расчета аннуитетного платежа выглядит так:

- Разовый аннуитетный платеж = Сумма кредита * Ка

- где Ка — это коэффициент аннуитета.

- Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

- где ЕПС — ежемесячная процентная ставка.

- Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

- Итоговый расчет примет вид:

- 500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

- Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

- Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

- 24 962,05 * 24 = 599 089,24 рублей.

- Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

| Дата | Сумма платежа | Проценты | Тело | Остаток платежа |

| 02.04.2020 | 0 | 0 | 0 | 500 000.00 |

Кредитный калькулятор

Для расчета кредита, необходимо ввести сумма займа, указать срок действия договора и размер вашей процентной ставки. Этот калькулятор может рассчитывать и фиксированные аннуитетные, и понижающиеся дифференцированные ежемесячные платежи (откройте пункт «дополнительные параметры»).

Показатель ставки можно выбрать фиксированный или изменяемый. Чтобы выбрать второй вариант, нужно ввести число, с которого будет введен новый процент.

Благодаря нашему калькулятору вам больше не нужно будет ходить в банк, чтобы рассчитать досрочное погашение займа. Причем сделать это можно в течение всего 2 минут! Для этого просто укажите некоторые дополнительные данные в форме программы:

- Какого числа досрочно внесены средства (в случае с одноразовым платежом) или временной промежуток (если планируете делать регулярные платежи несколько раз в месяц);

- Размер досрочного платежа;

- Указать вариант перерасчета займа;

- Можно ввести неограниченное число досрочных платежей.

Нюансы частично досрочного погашения задолженности

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа. Между очередными платежами. Данный вариант несколько сложнее в расчетах.

Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса.

На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена.

Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант.

От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ.

Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения. Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата.

Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку.

В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита.

Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Кредитный калькулятор Сбербанка

ПАО “Сбербанк России” – старейший коммерческий банк РФ, которому доверяют более 200000 физических и юридических лиц. Разнообразная линейка кредитных продуктов, низкие процентные ставки, развитая сеть подразделений ежегодно привлекает тысячи новых клиентов.

Как подобрать кредитный продукт

Подобрать подходящую программу можно тремя способами:

- Обратиться за консультацией к сотруднику банка в ближайшем отделении.

- Позвонить по номеру горячей линии.

- Воспользоваться онлайн-сервисом для расчётов условий кредитования.

Кредитный калькулятор Сбербанка поможет проанализировать:

- эффективную ставку;

- сумму переплаты;

- ежемесячные выплаты;

- полную стоимость (ПСК).

Онлайн-инструмент с удобным интерфейсом мгновенно произведёт математические вычисления по заданным параметрам, составит примерный график выплат. Для этого необходимо ввести в поля:

- сумму;

- срок;

- процентную ставку;

- тип платежей.

Значения будут примерными, так как сумма займа может измениться, кредитный лимит для каждого заявителя устанавливается банком индивидуально. Кроме того, для действующих клиентов Сбербанк предлагает снижение процентной ставки.

Что может рассчитать онлайн-калькулятор Сбербанка

Для соискателей решающую роль при выборе банковского продукта играют три фактора:

- Низкая процентная ставка.

- Минимальный размер переплат.

- Удобный график выплат.

Выполнить предварительные расчёты самостоятельно могут не все, поэтому онлайн-сервис крупнейшего банка РФ пользуется неизменной популярностью. Он позволяет частным лицам автоматически:

- рассчитать ежемесячный платёж;

- общую переплату;

- экономию при досрочном погашении;

- составить график погашения.

Диаграмма соотношения частей процентов и основного долга в ежемесячных выплатах поможет понять, как будет изменяться их структура на протяжении всего договора.

Переплата

Понятие включает в себя все расходы, которые предстоит понести клиенту, за исключением основного долга (ОД), то есть суммы кредита. Размер переплаты зависит от:

- Суммы ОД.

- Срока кредитования.

- Процентной ставки.

- Типа ежемесячных платежей.

- Размера всех дополнительных комиссий (за услуги, обслуживание, страхование).

Достаточно ввести параметры в поля онлайн-калькулятора и расходы заёмщика станут очевидными. В Сбербанке переплата зависит только от процентной ставки. Дополнительные комиссии, скрытые платежи отсутствуют. Услуга страхования не является обязательной при подписании договора, но рекомендуется, чтобы клиент смог исполнить обязательства по договору даже в непредвиденной ситуации.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ.

Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы.

Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

- Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

- Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

- С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Остаток задолженности по кредиту

Чтобы рассчитать сумму для досрочного погашения определённого кредитного продукта, необходимо:

- ввести размер фактической задолженности;

- указать срок, который остался до окончания договора;

- отметить, является ли соискатель клиентом Сбербанка.

Сервис покажет актуальную на дату запроса информацию о сумме для полного исполнения обязательств по данному продукту. Плюс – за досрочное погашение Сбербанк не взымает комиссии.

Онлайн-калькулятор Сбербанка позволяет выбрать оптимальную программу кредитования каждому соискателю. При этом сервис освобождает от сложных вычислений, воспоминаний о геометрической прогрессии, поиска калькулятора возведения числа в степень и извлечения корней. Главное достоинство инструмента – в отличие от людей, ему не свойственно ошибаться.