Отказ страховой в выплате

При дорожной аварии человек может понести денежные траты. При покупке страхового полиса ОСАГО водитель начинает чувствовать себя уверенным и защищенным. Правила страхования предусматривают приоритетное соблюдение интересов пострадавшего, но нередко выносится отказ в выплате страхового возмещения по ОСАГО. Важно знать порядок действий в таких случаях.

Обязательна ли выплата по ОСАГО?

ОСАГО – обязательный к оформлению всеми водителями полис. При его наличии можно получить деньги за ущерб в результате автоаварии. Они полагаются при вреде здоровью, гибели человека и повреждении имущества.

Одни считают, что перечисления в рамках полиса являются обязательными. Другие же интересуются, может ли страховая отказать в выплате по ОСАГО.

Выделяют несколько обоснованных факторов, при выявлении которых может быть вынесено такое решение. Они отражены в положениях Гражданского кодекса РФ, а также Федерального Закон, который отмечает особенности ОСАГО.

Право не выплачивать компенсацию предусмотрено частью 25 статьи 12 N 40-ФЗ. Это касается как ситуаций с оформлением ДТП в присутствии сотрудников ГИБДД, так и при составлении Европротокола. Во втором случае отрицательное решение принимается при неправильном заполнении евробланка, а также невыполнении виновным в аварии участником своих обязательств.

Когда могут отказать

Порядок действий

Иногда автомобилисты сталкиваются с тем, что страховая компания не отказала в выплате, но снизила размер компенсации. Часто это происходит при неправильном проведении экспертизы.

Стоит внимательно проверить свое транспортное средство, сравнить прописанные в акте осмотра повреждения с реальными. Если гражданин подписывает документ, это подтверждает правильность его оформления. На основании акта проводится расчет восстановительных работ.

Важно! В документе описываются визуальные повреждения. Важно, чтобы этот факт был отражен в нем. Автомобиль может быть поврежден изнутри, что приведет к повышению стоимости ремонта.

Обжаловать решение можно, проведя независимую экспертизу. На ее назначение отводится 20 дней.

Обжалование решения

Если имеются неправомерные основания отказа в возмещении, решить проблему можно двумя способами: в досудебном и судебном порядке.

Статья по теме: РСА — гарантированное заключение ОСАГО

Досудебная претензия

Досудебное разбирательство – обязательный этап. Это обусловлено рассмотрением дела в рамках законодательства о защите прав потребителей, предусматривающих такой порядок обращения.

Официальный бланк документа отсутствует. Составляется он в произвольной форме.

Претензия направляется заказным письмом. Страховщик получает уведомление о вручении. На ответ он имеет 10 дней. Если результата не будет, то можно обратиться в судебные органы.

Судебное разбирательство

Если страховщик отказывался дать ответ или повторно вынес отрицательное решение, то можно обратиться в суд. При сумме иска до 50 тысяч рублей дело рассматривается мировым судьей, а больше – районным.

Важно! Судебный орган необходимо выбирать по месту расположения страховщика.

Через суд взыскать можно не только страховую компенсацию, но и оплату морального ущерба, неустойку за несвоевременную выплату, госпошлину, юридическое сопровождение, проведение экспертизы.

Направить исковое обращение (образец) можно непосредственно в канцелярию суда или почтовым отправлением. Копия также передается ответчику.

При отказе в удовлетворении требований подается апелляция в вышестоящий суд. При положительном ответе выдается исполнительный лист. Он отправляется приставам, на основании чего гражданин получает деньги от страховой.

Отказ в выплате в рамках полиса ОСАГО легко оспорить, если отсутствуют причины такого решения. В наличии должны быть доказательства данного факта.

Отказ в страховой выплате

Когда автовладельцы начинают заниматься оформлением страховки на транспортное средство, они должны помнить о том, что разные фирмы предлагает различные условия. Для того чтобы в дальнейшем не возникло неприятных проблем в случае аварии, необходимо тщательно изучить пункты соглашения. Если вас все устраивает, можете подписывать договор. Иначе не самым приятным сюрпризом для вас может оказаться отказ выплатить страховую компенсацию.

При заключении договора важными пунктами являются те, где перечислены случаи, при которых ответственность лежит на автовладельце, а не на компании. Именно они чаще остальных являются причиной, по которой отклоняют выплаты. Рекомендуется предварительно получить консультацию юриста по данному вопросу.

Определение страховой выплаты

Для того чтобы понять, почему фирма отказывается выплатить сумму страхового возмещения, разберемся с понятием страховой компенсации.

Под ней понимают ту сумму денежных средств, которую получает пострадавший, исходя заключённого договора. В качестве страховой компенсации может выступать и ремонт транспортного средства.

Следует учесть, что стоимость его не может превышать указанную сумму.

Наиболее популярные причины отказа

Мы уже говорили о том, что причины, по которым страховая компания не выплачивает компенсацию, напрямую зависят от условий, предусмотренных договором. В качестве примера можно привести нарушение срока, на протяжении которого автовладелец должен поставить в известность компанию о случившейся аварии.

Помимо этого, поданные данные могут не подпасть под страховой случай. Если транспортное средство угнали, либо при других форс – мажорных обстоятельствах страховку могут и не выплатить.

- Все причины отказа прописываются отдельно при заключении страхового соглашения. Рассмотрим самые популярные:

- — владельцем автомобиля не предоставлен нужный комплект документов;

- — водитель автомобиля намеренно совершил действия, направленные на возникновение аварийной ситуации;

- — неточность сведений о ДТП;

- — автомобилем управлял водитель, не имеющий водительского удостоверения либо лицо, не прописанное в страховом соглашении;

- — транспортным средством управляло лицом, находящееся в состоянии алкогольного или наркотического опьянения;

- — использование ТС без технического осмотра;

- — урон, полученный из — за заводского брака.

Исходя из того, что компенсацию по страховке компания производит из собственных бюджетных средств, большинство умышленно туманно определяют условия для отказа.

Необходимо быть предельно осторожным — берегитесь фраз типа «отказ при грубых нарушениях правил дорожного движения». При наличии таких формулировок, просите объяснить их значение, обязательно в письменном виде.

Требуйте, чтобы в договоре присутствовал четкий список так называемых степеней вины. А лучшим вариантом будет обращение в другую фирму.

Виды отказов

Законные отказы

К этой группе относят отказы, соответствующие законодательству и условиям заключенного соглашения.

К примеру, если при подписании договора не была указана вероятность падения на транспортное средство каких-либо посторонних предметов, то тогда отказ будет законным.

В соглашении не было указано, что фирма обязуется выплатить страховку при возникновении такой ситуации. Страховку ОСАГО иногда довольно сложно получить.

Необоснованные отказы

Разберем примеры. Необоснованные отказы обычно находятся в арсенале непорядочных фирм, осознающих, что не правы. Такие компании попросту рассчитывают на то, что автовладелец не станет доводить дело до суда. Приведем наиболее яркий пример необоснованного отказа: фирма, с которой был заключен договор, объясняет отказ не предоставлением транспортного средства для осмотра.

Руководствуясь действующим законодательством, автовладелец может прибегнуть к независимой экспертизе. Поэтому, получив незаконный отказ, вы имеете право подать судебный иск. Но лучшим вариантом будет избежать этого, для чего рекомендуется пригласить представителя страховой фирмы присутствовать при прохождении экспертизы.

Условно-обоснованные отказы

Такие отказы обычно присущи неоднозначным ситуациям. Страховые фирмы отлично знают, что должны выплатить компенсацию, однако понимают, что такой вариант не закреплен ни страховым соглашением, ни законом. Чем закончится такая ситуация, решит только суд.

Разберем на примере. Был угнан автомобиль с находившимися внутри документами. Страховая компания отказалась выплатить страховую компенсацию. Аргумент — в случае угона должны быть предоставлены документы на транспортное средство и ключи. Если у вас возникли проблемы такого рода, смело обращайтесь в суд.

Рассмотрим еще один пример. Владелец автомобиля приобрел страховку в рассрочку и не смог своевременно внести платеж. После наступления страхового случая, он услышал отказ, мотивированный тем, что при неуплате выплаты не производятся.

В этом примере мы видим две стороны, так как соглашение заключено на определенный срок и предмет договора не зависит от выплат. В таких случаях также можно подать иск. Если произошла авария, необходимо вовремя известить своего страховщика.

Иногда отказ данного типа зависит от незаконных действий агента, который работал с вами. Фирма говорит, что оплата за страховку не поступала к ним, то есть агент был нечестным человеком. В данной ситуации обращайтесь в суд. Но вы должны предоставить доказательства.

Снижаем возможность невыплаты

Получение компенсации возможно только при соблюдении всех правил страхования. По этой причине необходимо тщательно изучить и само соглашение, а также приложения к нему. Свести до минимума угрозу невыплаты компенсации можно при соблюдении некоторых правил:

- — своевременно оповещайте свою фирму о ДТП;

- — проверяйте, чтобы инспекторами ГИБДД были правильно заполнены необходимые документы;

- — проверяйте корректность всех ваших данных;

- — имейте при себе ксерокопии документов, требуемых для оплаты страховки;

- — на копиях должны быть пометки о принятии подлинников;

- — если отказано в выплате, просите письменное объяснение.

Важные вопросы

Сегодня страховые компании выдумывают все более оригинальные причины, чтобы не выплачивать компенсацию, тогда как законными основаниями служат только лишь единичные случаи, закрепленные в ГК РФ.

Удивительно, но многие автолюбители даже не предполагают этого. В каждом законе имеются свои тонкости. Чтобы вас не смогли обмануть, рекомендуется иметь определенные знания.

- Первое основание

- Страховая фирма может быть освобождена от оплаты компенсации, если владелец транспортного средства при наступлении страхового случая вовремя не известил о нем.

- Важно помнить: применимо тогда, когда такой случай каким – либо образом оказал влияние на возможность страховой организации выплатить страховку.

- Второе основание.

- Страховая фирма не должна оплачивать ущерб, возникший потому, что водителем намеренно не были приняты меры для уменьшения возможных убытков.

Важно помнить: относится к любым страховым договорам, но реально практически недоказуемо. Любой отличный юрист сумеет отстоять ваши интересы при данной мотивации.

Третье основание.

Страховая фирма может не выплачивать компенсацию, если ДТП случилось вследствие умышленных действий водителя либо другого заинтересованного лица. Также возможен отказ, если ДТП случилось вследствие грубой неосторожности автовладельца. В случае, если отказ в выплате компенсации не обоснован, обращайтесь в суд.

Важно помнить: на практике практически невозможно доказать, что такой отказ обоснован.

Четвертое основание.

Страховая фирма не обязана выплачивать компенсацию, если авария случилась в результате форс – мажорных обстоятельств. Также не оплачивается ущерб, который возник вследствие конфискации либо ареста имущества.

Важно помнить: Подобные случаи могут быть отображены в самом страховом соглашении. В этом случае фирма обязана компенсировать убытки.

- Пятое основание.

- Страховая фирма может не выплачивать страховку тогда, когда ремонт или утилизация транспортного средства, выполненные до проведения экспертизы, не дают возможности точно установить присутствие страхового случая, а также размер ущерба.

- Важно помнить: если вы хотите получить выплату — нельзя заниматься ремонтом своего автомобиля до проведения экспертизы.

Проанализировав все вышесказанное, можно понять, что в реальности законных оснований не так уж и много. Большая часть отказов легко объяснимы правовой безграмотностью автовладельцев, оформляющих страховые полисы. Не считайте, что все, сказанное представителем страховой фирмы, правдиво. Не позволяйте обмануть себя!

Если вы будете следовать данным нами рекомендациям, то риск не получить компенсацию вы сведете практически к нулю. Когда отказ в выплате компенсации не обоснован – пишите исковое заявление. Но более правильным вариантом будет прибегнуть к услугам адвоката, который обеспечит защиту ваших интересов.

Юристы, специализирующиеся на данной области, имеют огромный опыт в страховых спорах, и, благодаря этому, смогут помочь. Помимо этого, у них имеется перечень проблематичных страховых фирм. В случае банкротства вашей страховой фирмы, обращайтесь за возмещением компенсации в Союз автостраховщиков.

Отказ страховой компании в выплате по ОСАГО: что делать, если СК не платит

Рассматривая типичные ситуации с ОСАГО, мы уже говорили о случаях отсутствия страховки у виновного или пострадавшего. Но нередки и другие ситуации, когда действующие полисы есть у всех сторон ДТП, но страховая не выплачивает деньги.

Что делать в такой ситуации, когда отказ правомочен, а когда его можно оспорить – обо всем этом и многом другом в материале «Юрист-Консультанта».

В каких случаях не действует осаго? причины отказа

В самом начале придется немного погрузиться в дебри юридических аспектов, но постараемся не углубляться в профессиональную терминологию, чтобы суть сказанного была понятна широкому кругу лиц.

Практически нет норм законодательства, прямо указывающих на случаи правомочного отказа страховой компании в выплате ОСАГО, пожалуй, кроме п.25 ст.12 ФЗ №40 (Об ОСАГО), который в очень общих чертах заявляет, что отказать страховая может по причинам, предусмотренным законами или договором.

Однако и в данной статье, и в массе иных законодательных актах, существуют четкие требования, предъявляемые к признанию случая страховым, оформлению ДТП, оценке ущерба и т.п. Несоблюдение этих условий и даст законное основание страховой компании отказать в выплатах по ОСАГО.

Например, закон требует определенного списка необходимых документов о ДТП, но страхователь его не предоставляет (хоть и имеет такую возможность) – страховая имеет право отказать.

Другой пример, пострадавший обязан предъявить транспорт на осмотр экспертам страховщика, но отказывается это делать – отказ в страховой выплате будет мотивированным.

Исходя из вышесказанного, можно сформировать перечень распространенных законных оснований для отказа в компенсации по ОСАГО:

- ДТП совершено по умыслу потерпевшего (яркий пример – автоподстава).

- Причиной ущерба стали форс-мажорные обстоятельства (наводнение, ураган, война, общественные беспорядки и т.п.).

- Автомобиль виновного не имеет ОСАГО (обратите внимание, именно автомобиль, т.к. отсутствие полиса у водителя, но наличие его на данное ТС делает выплаты возможными – подробнее здесь).

- Действия пострадавшего привели к невозможности оценить ущерб.

- Недостаточно документов, при том что предоставить их пострадавший мог.

- Оповещение страховой позже установленного законом срока (однако, есть исключения – если доказать, что отсутствие своевременных сведений не сказывается на возможностях страховщика выплатит компенсацию или, если будет доказано, что оповещение произошло вовремя – п.2 ст.961 ГК РФ).

- Причиной ущерба стал груз, в т.ч. и погрузочно-разгрузочные работы, при условии, что такой груз должен был быть застрахован отдельно, но этого не было выполнено.

- Пострадавшими являются работники и/или пассажиры, к которым имеются законодательные требования быть отдельно застрахованными.

К этому немаленькому списку можно было бы добавить еще множество частных случаев, но и так видно, что, во-первых, перечень большой и, во-вторых, все ситуации довольно специфические.

Обратите внимание, что законный отказ может произойти и при оформлении европротокола, если не соблюдены условия его применения.

Отдельно стоит рассмотреть случаи банкротства или отзыва лицензии у страховых компаний. В этом случае осуществить выплаты они не смогут, но пострадавший вправе требовать их от РСА (Российского союза автостраховщиков).

По каким причинам страховая не вправе отказать?

Разумеется, нельзя отказать в ситуациях, когда страховой случай очевиден, все процессуальные нормы соблюдены. Но в данном случае речь о другом: часто возникают вопросы о возможности выплат по ОСАГО, если пострадавший одновременно сам нарушает некоторые правила.

Нарушение пострадавшим норм и правил не лишает его автоматически прав на компенсацию причиненного ущерба.

Не могут быть отменены компенсационные мероприятия, если:

- Виновник произвел действия, приведшие к ДТП, умышленно.

- Стороны аварии или одна из них находились в нетрезвом состоянии.

- Отсутствие у виновного ВУ и/или диагностической карты.

- ДТП случилось, когда полис виновного не действовал или водитель не был в него вписан (в этом случае, страховая, оплатив компенсацию, позже компенсирует себе затраты за счет виновного).

- Виновный изначально скрылся с места происшествия, но был обнаружен позже.

- Пакет документов не был предоставлен в срок или был предоставлен не полностью виновным.

- Виновное лицо не предоставило ТС на осмотр, либо предприняло попытки по восстановлению или утилизации машины до предъявления.

- Полис виновного, в т.ч. и электронный, действующий, но содержит ошибки.

Несомненно, за некоторые нарушения потерпевший может быть привлечен к ответственности, но, повторимся, это не является основанием для лишения его права на компенсационные выплаты.

Куда жаловаться при отказе в выплате страхового возмещения по ОСАГО?

Статья 3 ГПК РФ дает право на обращение в суд в соответствии с нормами законодательства. Иногда этого не удается избежать (поэтому к теме судебного разбирательства мы еще вернемся далее), но нередко урегулировать ситуацию можно в досудебном режиме. Для этого существует несколько инструментов.

РСА

- Уже упомянутый Союз автостраховщиков наделен полномочиями разбираться в подобных ситуациях (кстати, связанных не только с ОСАГО, но и «Зелеными картами» для иностранцев).

- Для контактов можно использовать:

- Для обращения необходимо заполнить бланк заявления и направить его в адрес РСА одним из указанных способов.

Application_Form_KBM

Скачать бланк заявления

Подробнее как составить заявление в РСА и направить его читайте в этом материале.

ЦБ РФ

Центробанк России является надзорным органом за страховщиками. Логично, что и претензии на работу подопечных принимает эта структура.

Контакты для подачи жалобы:

| Почта | 107016, Москва, ул. Неглинная, 12 |

| Лично | Москва, Сандуновский пер., д. 3, стр. 1 |

| Интернет-приемная | Рассмотрим далее |

Для письма лучше использовать заказной формат с уведомлением. На интернет-приемной остановимся чуть подробнее:

- Подготовьте все необходимые документы, в т.ч. отсканируйте связанные с ДТП и отказами страховой.

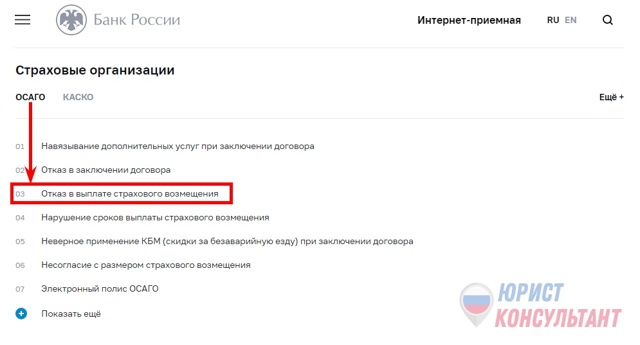

- Перейдите на сайт приемной.

- В разделе «Страховые организации» подраздела ОСАГО выберите пункт «Отказ в выплате страхового возмещения».

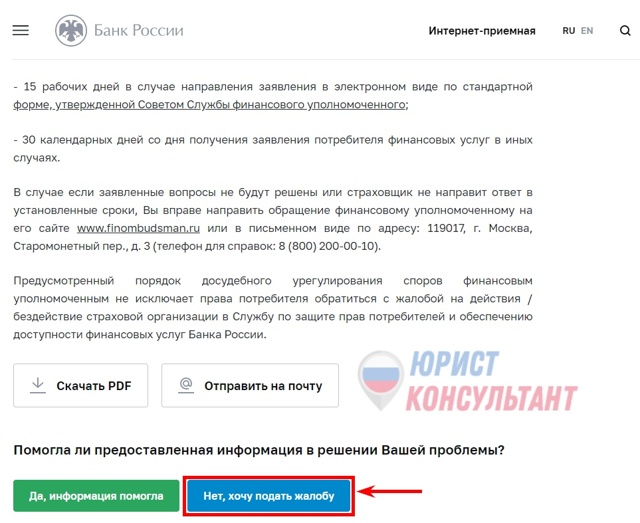

- Ознакомьтесь с предоставленной информацией и, если желаете продолжить процесс, нажмите кнопку «Нет, хочу подать жалобу».

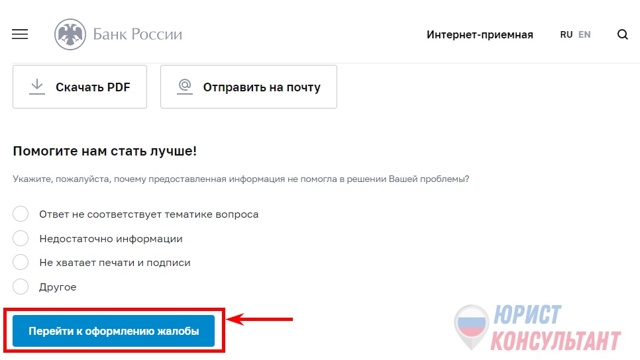

- Кликните по «Перейти к оформлению жалобы».

- В открывшейся форме укажите страховую (или несколько), составьте текст жалобы, заполните другие необходимые поля, вставьте файлы документов и отправьте жалобу на рассмотрение.

- Дождитесь ответа.

С предельным внимание вносите контактные данные, т.к. именно на них придет ответ на жалобу, и, возможно, инструкции по дальнейшим действиям.

Ответ на это и другие обращения должен поступить в течение 30 дней.

Санкт-Петербург +7(812) 467-40-78

Служба по защите прав потребителей

Отношения между ОСАГО и законодательством, регулирующем права потребителей довольно запутаны. Так, ранее Верховный суд в своих обзорах выводил действие ФЗ №40 (Об ОСАГО) из-под действия закона «О защите прав потребителей». Однако позднее, в частности в своем Постановлении №58 от 26.12.17, наоборот, признал взаимосвязь этих нормативных актов.

При этом, основное направление связано со штрафными санкциями к страховщикам, не выплатившим компенсацию в нарушение закона. Причем назначаемых именно судом.

Мы не рекомендуем прибегать к самостоятельному обращению в Службу по защите прав потребителей по делам, связанным с ОСАГО, несмотря на то, что Банк России в своих информационных сообщениях рекомендует использовать данный способ, а п.2 ст.16.1 ФЗ №40 прямо отсылает к положениям профильного закона. Без участия юриста по ОСАГО это может не дать ожидаемого результата, а только привести к временны́м затратам.

Что делать, если страховая компания не платит?

Консолидируем порядок действий, если страховая компания отказала выплачивать компенсацию. Если есть уверенность, что данное действие неправомерно, воспользуйтесь следующей пошаговой инструкцией.

Шаг 1. Получение письменного отказа в выплате по ОСАГО

Факт того, что СК отказывает в страховом возмещении, необходимо доказать и лучшим доказательством будет являться письменный документ. Законодательство требует страховщика предоставить ответ в течение 3 дней (а при личном обращении в день обращения). Письменный отказ в выплате страхового возмещения по ОСАГО станет основанием для дальнейших действий.

Проблемы возникают, если страховая отказывается не только платить по страховому случаю, но и предоставлять письменный отказ. Как уже сообщалось, это является нарушением закона, однако справиться с ситуацией самостоятельно неподготовленному человеку сложно. Здесь лучше привлечь к работе юриста, который и сможет добиться необходимого документа.

Кроме прочего, сделать это можно с помощью недавно введенного института финансового омбудсмена, для чего ему подается жалоба через специальный портал или по почте (адрес для письма: 119017, Москва, Старомонетный пер., 3). К финансовому уполномоченному мы еще вернемся далее.

Шаг 2. Подача жалобы в контролирующие органы

Речь идет о жалобах в ЦБ РФ или РСА, о способах подачи которых мы говорили выше. Вероятно, на этом этапе и удастся решить проблему, но, если этого по каким-то причинам достичь не удалось, переходим к следующим шагам.

Шаг 3. Подача претензии в страховую компанию

В рассматриваемых случаях закон требует обязательной попытки досудебного урегулирования. Первое, что необходимо предпринять, это попытаться «решить дело миром» со страховой. Да, потребуется еще одно обращение.

Если в результате Шага 1 мы получились письменный отказ от выплат, то теперь нужно получить письменный отказ досудебного урегулирования (или получить согласие на компенсацию и завершить процесс). Процессуальная последовательность здесь во многом повторяет первый шаг, хоть и преследует иные цели. Отказ предоставить документ можно так же решать с помощью финансового уполномоченного.

Важно понимать, что на этом этапе финансовый омбудсмен привлекается (если необходимо) для получения отказа от досудебного урегулирования, а для попытки самого урегулирования может потребоваться еще одно (возможно уже третье) обращение.

Шаг 4. Досудебное урегулирование через финансового уполномоченного

С 2019 года, при требованиях к страховым не превышающим 500 000 рублей, досудебное урегулирование обязано проводиться через уполномоченного по правам потребителей в сфере финансовых услуг (финансового омбудсмена). Основания — ФЗ №123.

Именно действия, предпринятые аппаратом омбудсмена, будут признаны судом в качестве мер досудебного урегулирования. Процессуальные сложности заключаются в том, что в ряде случаев все обращения к уполномоченному могут быть объединены в одно, а в других потребуется два или три этапа. Опять же, разобрать в деталях без привлечения адвоката по ОСАГО может быть крайне сложно.

Шаг 5. Решение спора через суд

Если ни одно из вышеприведенных действий не привело к ожидаемым результатам, у потерпевшего остается право на судебное разбирательство. Процесс инициируется по стандартной схеме искового производства (Подраздел II ГПК РФ), и в случае отказа в компенсации по ОСАГО будет представлять собой ряд примерно таких действий:

- Сбор всей документации, имеющей отношение к делу, в т.ч. страховой полис, фиксация ДТП, оценки ущерба, отказы страховой, заключения финансового уполномоченного и прочее, отраженное в ст.123 ГПК РФ, за исключением оплаты пошлины (подробнее далее).

- Составление искового требования на основании положений Главы 12 ГПК РФ.

obrazec-iskovogo-zayavleniya-po-osagoСкачать исковое заявление о взыскании страхового возмещения

- Подача иска в районный или мировой суд, открытие производства.

Обратите внимание, что на основании упомянутого ранее Постановления ВС РФ №58, дела по ОСАГО включены в юридическое поле закона «О защите прав потребителей». Одновременно подп.4 п.2 ст.333.36 Налогового кодекса РФ освобождает иски по делам о нарушении прав потребителей от судебной пошлины. Соответственно, за рассматриваемые дела по ОСАГО пошлина не взимается.

- Судебный процесс.

- Получение возмещения.

При отказе от выполнения судебного решения может быть применен механизм исполнительного производства. Конечным итогом должна стать выплата требуемой компенсации, включая судебные издержки и моральный вред.

Можно ли обойтись без адвоката?

Закон не требует обязательного присутствия адвоката (ст.48 ГПК РФ). Однако все описанное выше показывает насколько сложным и непредсказуемым может быть процесс, если не привлекать к нему профессионала. Найти нужного специалиста можно через наш сервис, и совершенно бесплатно:

- Просто позвоните по указанным телефонам и проведите первичную консультацию.

- Второй способ – онлайн-запрос. Опишите вашу ситуацию через расположенную под статьей форму. Дождитесь ответа адвоката.

Повторимся, все эти операции бесплатны. Они помогут прояснить перспективы дела, найти грамотного специалиста и договориться о дальнейшем сотрудничестве.

Страховая отказывает в выплате

Цель страховой компании (далее СК) не в том, чтобы у пострадавшего была максимальная выплата по страховке, а в том, чтобы самим заработать как можно больше денег. Помните об этом, когда заключаете договор страхования, и внимательно читайте все, прежде чем подписать. Особенно то, что напечатано мелким шрифтом.

Когда страховая отказывает в выплате по страховке, на это должны быть веские основания. Оспорить их бывает непросто. Но с помощью опытного юриста, который специализируется на вопросах страхования, возможно довести дело до решения в вашу пользу.

- Хотите разобраться, но нет времени читать статью? Юристы помогут

- Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

- С этим вопросом могут помочь 658 юристов на RTIGER.com

Решить вопрос >

Какие могут быть основания у страховой для отказа в выплате

Выплата делается после того, как произошел страховой случай, и страхователь написал заявление, а также предъявил СК подтверждающие документы.

Чтобы за всем этим последовала страховая выплата, случай должен относиться к списку рисков, прописанных в страховке. Также в договоре обычно указывается, какие ситуации не будут являться страховыми случаями. Например, выплата после пожара не дается, если возгорание возникло в результате:

- халатности или неосторожности хозяина;

- умышленных действий владельца, заключившего договор страхования;

- военных действий или гражданских беспорядков.

Хорошо, когда в соглашении указано максимальное количество возможных рисков. Тогда меньше вероятность, что СК откажет вам. Сумма возмещения зависит от того, какой страховой лимит прописан в договоре.

Если ущерб меньше или равен лимиту, то должно быть полное возмещение, если больше — он может быть покрыт страховкой только частично.

Процедура получения или отказа в страховой выплате

Страховая компания может попытаться удержать выплату, даже если событие, которое привело к ущербу, указано в страховке. Поводом может стать нарушение процедуры. Чтобы получить выплату, нужно пройти ряд этапов.

- Сообщить в СК в минимальный срок о том, что произошел страховой случай.

- Собрать документы для подтверждения события и обратиться с ними к страховщику.

- Назначить и оплатить экспертизу. Застрахованное лицо и страховая компания могут привлекать экспертов независимо друг от друга.

- Дождаться решения, будет выплата или СК нашла основания не давать возмещение.

Если страховая компания не дает выплату по страховке без достаточно веских оснований или существенно занизила сумму ущерба, можно обращаться в суд.

Основные связанные с процедурой причины, по которым страховая лишает своих клиентов выплаты:

- несвоевременное уведомление (позже указанного в договоре срока);

- неполный набор документов;

- обнаружение ложной или искаженной информации со стороны лица, заключившего договор страхования;

- нарушение владельцем условий договора, например, если авто осталось на неоплачиваемой стоянке, а соглашение было заключено на условии, что машина будет только на оплачиваемых;

- несвоевременное представление имущества страховщику для альтернативной экспертизы.

Если основание отказа страховой компании заключается в нарушении сроков, пропущенных по уважительным причинам, то восстановить их можно через суд. Препятствие для своевременного уведомления о том, что произошел страховой случай, должны признать непреодолимым. Это может быть тяжелое заболевание в острой форме, дальняя командировка или что-то другое.

Обман в отношении СК в системе страхования рассматривается как попытка мошенничества, и за ним может последовать не только отказ, но и занесение в черные списки или даже уголовное преследование. В тех случаях, когда страховая компания не имеет права не заключать новый договор, она сделает полис на порядок дороже. Это, прежде всего, касается обязательного страхования ОСАГО.

Что делать, если страховая отказала в выплате

Обычно солидные страховые компании редко дают полный отказ, они чаще значительно занижают ущерб. Для этого они применяют альтернативную оценку состояния имущества, которую проводят «прикормленные» эксперты.

Обманутые страхователи редко обращаются в суд, чтобы получить компенсацию по страховке в полной сумме. Но, к сожалению, судебное разбирательство — это единственный способ призвать к порядку страховую организацию.

Сущность таких гражданских дел заключается в противостоянии экспертов. Представитель страховой компании доказывает обоснованность своей суммы оценки ущерба или нарушение страхователем договора. Истец и нанятый им эксперт доказывают обратное.

Бороться со страховой организацией без дополнительной юридической поддержки сложно. А зачастую и бесполезно.

Если решение суда будет принято в пользу страхователя, то страховая компания может оплатить не только возмещение по договору, но и судебные издержки.

А также неустойку, если этого будет требовать истец и судья согласится с требованиями.

Возможно также удовлетворение иска не полном объеме, и тогда страховая заплатит меньшую сумму, чем запрашивал истец. Так что нужно сумму ущерба указывать по реальному максимуму, чтобы вернуть хоть часть.

Подробнее о получении денег по ОСАГО читайте здесь. А о помощи страхового юриста — тут.

- Источники:

- Объект страхования и страховые риски

- Порядок страхового возмещения