Удерживаются ли алименты с материальной помощи —

С 11 ноября 2021 г. вступило в силу новое Постановление Правительства РФ о перечне видов доходов, с которых производится удержание алиментов на несовершеннолетних детей.

В интернете много ошибочной информации, которая ориентируется на старую, давно отмененную редакцию постановления.

В частности, в редакции Постановления о перечне видов доходов от 2008 года, были такие исключения, как матпомощь, оказываемая гражданам в связи с пожаром, хищением имущества, увечьем, а также с рождением ребенка, с регистрацией брака, со смертью лица, обязанного уплачивать алименты, или его близких родственников – с этих видов матпомощи алиментные платежи не взимались.

Однако эти правила давно отменены.

Разбираемся, возможно ли удержание алиментов с материальной помощи, какова процедура начисления и что делать, если удержание с сумм матпомощи произошло ошибочно.

На сегодняшний день виды дохода, с которых возможно взыскание алиментных платежей, перечислены в Постановлении Правительства РФ от 2 ноября 2021 г.

N 1908 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, и признании утратившими силу некоторых актов и отдельных положений некоторых актов Правительства Российской Федерации» (далее – Перечень).

Несмотря на издание нового документа, сами нормы, касающиеся алиментных платежей с сумм матпомощи, не изменились.

Подпункт л) пункта 2 Перечня говорит, что суммы матпомощи, кроме тех, которые исключены в данном подпункте, относятся к доходам, с которых производится удержание алиментов.

Удержание алиментов также производится со следующих видов доходов: л) с сумм материальной помощи, кроме конкретных видов матпомощи, перечисленных ниже.

(подпункт л) п. 2 Перечня, утв. Постановлением Правительства РФ от 2 ноября 2021 г. N 1908)

Итак, по общему правилу алиментные платежи берутся с матпомощи. Далее рассмотрим исключения.

С каких видов помощи алименты не удерживаются – 5 случаев

Материальная помощь, которая освобождена от взысканий, также перечислена в подпункте л) п. 2 Перечня:

- помощь в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

- помощь в связи с террористическим актом;

- помощь в связи со смертью члена семьи;

- гуманитарная помощь;

- матпомощь, выплаченная за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений.

Этот же список приведен в п. 14 ч. 1 ст. 101 Закона N 229-ФЗ «Об исполнительном производстве).

Во всех этих случаях имеется в виду только единовременная помощь, которая может финансироваться из разных источников:

- за счет средств федерального бюджета,

- за счет средств бюджетов субъектов Российской Федерации,

- за счет средств местных бюджетов,

- за счет средств внебюджетных фондов,

- за счет иностранных государств,

- за счет средств российских, иностранных и межгосударственных организаций,

- за счет иных источников.

Так как перечни источников финансирования матпомощи широки, то получается, что и материальная помощь, выплачиваемая работодателем, в некоторых случаях не должна облагаться никакими вычетами, в том числе алиментными. Например, матпомощь, выплаченная сотруднику в связи со смертью члена семьи.

Когда законно удерживаются алименты с материальной помощи – формулируем общее правило

Общее правило можно сформулировать так: алиментные выплаты НЕ будут удерживаться, если матпомощь имеет

- целевой характер

- единовременный характер.

Цели финансирования должны быть отражены в документах, при этом они должны совпадать с теми 5-ю случаями, что названы в предыдущем блоке.

Во всех остальных случаях с сумм материальной поддержки должны платиться алименты на несовершеннолетних детей.

Однако не все так просто. Не из любой выплаты, которую можно по ее назначению или наименованию отнести к матпомощи, могут удерживаться алиментные отчисления.

Ведь есть и другие нормативные акты, регулирующие этот вопрос.

Поэтому может оказаться так, что у работодателя не возникнет обязанности по отчислению алиментных платежей, так как он должен это делать только в случаях, прямо предусмотренных законом.

Пример

Коллективным договором организации предусмотрена выплата материальной помощи членам семьи умершего работника в виде ежемесячного пособия в связи с потерей кормильца. То есть эта сумма платится не работнику в связи со смертью члена семьи, а членам семьи умершего работника.

Получилось так, что вдовец (имеющий право на такое пособие от работодателя) работает на этом же предприятии и при этом платит содержание детям от предыдущего брака.

Встает вопрос, должен ли работодатель произвести с этой суммы удержание по исполнительному листу?

В данном случае удержание по исполнительному документу с материальной помощи не должно производиться. Ежемесячное пособие не является доходом, с которого работодатель вправе удержать алименты. Оно не связано с трудовой деятельностью получателя, а имеет социальный характер – вдовец получает его как член семьи умершего работника, а не как сотрудник предприятия.

Доходы, полученные гражданином вне связи с осуществлением им трудовой и экономической деятельности, не могут облагаться алиментами.

(Определение Конституционного Суда РФ от 11.05.2012 N 800-О-Р)

В приведенном выше примере член семьи умершего работника и сотрудник предприятия случайно совпали в одном лице, но названное пособие не относится к материальной помощи, выплаченной работодателем сотруднику.

Как платить алименты с матпомощи?

Если плательщик официально трудоустроен, то процедура понятна. Работодатель обязан взыскивать алименты с заработной платы и иных выплат, в том числе и матпомощи, в следующих случаях:

- работодателю поступила копия исполнительного листа от судебного-пристава-исполнителя;

- работодателю поступил исполнительный лист от получателя алиментов;

- работодателю поступил судебный приказ от получателя алиментов (выносится по упрощенной процедуре);

- сам работник написал заявление с просьбой отчислять определенный процент его доходов в качестве алиментных платежей (в назначении платежа должны быть указано, что это алиментные выплаты конкретному лицу – ФИО).

Во всех этих случаях, если работодателем начислена материальная помощь, удержание по исполнительному листу и по заявлению в счет алиментов на несовершеннолетних детей будет сделано.

Если плательщик официально не трудоустроен, то получить выплаты сложно. В этом случае надо обращаться к приставам, он должен производить розыск доходов алиментщика.

Кстати, взыскать алименты можно и за прошедший период, а для их расчета будут использоваться все доходы лица, включая и матпомощь от работодателя.

Образец заявления Образец иска о взыскании алиментов за прошедший период

Платятся ли алименты с материальной помощи при рождении ребенка?

Ответ зависит от того, что имеется в виду под матпомощью. Граждане часто путают собственно матпомощь и другие выплаты: государственные пособия и компенсационные выплаты, предусмотренные трудовым законодательством.

В законах прямо названы случаи, когда пособия не облагается алиментными выплатами:

- пособия граждан, имеющих детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов (по ст. 3 Федерального закона от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей»);

- единовременное пособие при рождении ребенка – в том числе (п. 12 ч. 1 ст. 101 Закона N 229-ФЗ «Об исполнительном производстве).

Но в этих случаях речь идет о пособиях, выплачиваемых за счет средств государственных и местных бюджетов.

Если же речь идет о помощи, которую платит работодатель своему работнику при рождении ребенка, то эта выплата облагается алиментами. Такая матпомощь не указана в качестве исключения в подпункте л) п. 2 Перечня.

В Законе об исполнительном производстве есть норма, в соответствие с которой алименты не удерживаются с компенсационных выплат в связи с рождением ребенка (пп. «в» п. 8 ч. 1 ст. 101 Закона N 229-ФЗ).

Однако это не имеет отношения к материальной помощи, выплачиваемой работодателем на основе коллективного соглашения или внутренних приказов, так как такая матпомощь не является выплатой, установленной трудовым законодательством.

Частые вопросы

Оплачивается ли исполнительный лист с материальной помощи? +

Если имеется в виду материальная помощь от работодателя, то алиментные платежи у другие отчисления по исполнительному листу удерживаются. Исключения указаны в пп. л) п.

2 Перечня, утвержденного Постановлением Правительства РФ от 2 ноября 2021 г. N 1908.

Не облагается алиментами материальная помощь в связи со стихийным бедствием, террористическим актом в связи со смертью члена семьи, гуманитарная помощь и матпомощь, выплаченная за содействие в раскрытии преступлений.

Надо ли платить налоги с алиментов плательщику? +

Согласно п. 4 Постановления Правительства РФ от 2 ноября 2021 г. N 1908, сначала суммы заработной платы и иного дохода гражданина облагаются налогом, а потом из оставшихся сумм исчисляются алиментные выплаты. Получатели алиментов не должны платить с них налоги (ст. 217 НК РФ).

Что делать, если ошибочно взыскали алименты с материальной помощи? +

Взыскать ошибочно уплаченные алиментные выплаты с получателя нельзя в силу ч. 2 ст. 116 СК РФ.

Сам плательщик, в случае удержания у него алиментов в большем размере может обратиться в адрес организации с требованием возмещения ущерба в рамках ст.

1064, 1068 ГК РФ (Юридическое лицо либо гражданин возмещает вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей).

Надо ли платить алиментное содержание ребенка с матпомощи на погребение родственника? +

Если имеется в виду государственное пособие на погребение, которое выплачивается из средств Фонда социального страхования, то оно не облагается алиментными и иными удержаниями по исполнительным листам.

Если речь идет о разовой матпомощи, выплаченной работодателем, то с нее тоже не должны производиться удержания, так как суммы, выплаченные в связи со смертью члена семьи, относятся к исключениям, с которых не удерживаются отчисления.

Идеальная формулировка в приказе работодателя в случае – материальная помощь с связи со смертью члена семьи.

Удерживаются ли алименты с материальной помощи?

Удерживаются ли алименты с материальной помощи или же данная выплата не может облагаться подобными удержаниями — вопрос далеко не однозначный, зависящий в первую очередь от вида (оснований) ее предоставления.

Во избежание проблем с органами, непосредственно осуществляющими взыскание алиментов, и органами, надзирающими за правильностью их взыскания, необходимо рассмотреть возможность и особенности удержания алиментных обязательств с помощи, полученной от работодателей и из иных источников.

Виды материальной выгоды, которую получает лицо, имеющее обязательства по выплате алиментов на содержание нетрудоспособных родственников (детей, родителей, супругов или иных лиц), и с которых эти алименты должны быть удержаны, определяются Перечнем видов заработной платы и иного дохода…, утвержденным постановлением Правительства от 18.07.1996 № 841 (далее — Перечень).

На основании ст. 57 Трудового кодекса (далее — ТК), в трудовой договор с работником могут включаться те условия, которые делали бы его положение более благоприятным по сравнению с общими правами, предусмотренными в законодательстве (включая социально-бытовые условия, материальное положение). Аналогичное правило установлено ст. 41 ТК в отношении коллективных договоров.

В зависимости от оснований выплаты помощи и способа ее закрепления (коллективный или трудовой договор, иные локальные акты), она может выступать и как составная часть заработной платы, и как социальная поддержка сотрудника при определенных обстоятельствах. Подп. «л» п. 2 Перечня по общему правилу предусматривает обязательность удержания алиментов с материальной помощи.

Судебная практика придерживается аналогичного вывода. В частности, такая позиция озвучена в апелляционном определении Московского городского суда от 16.02.2015 по делу № 33-4924, где указывается на наличие оснований удержания алиментов при получении сотрудником соответствующей материальной помощи.

ПРИМЕР расчета алиментов от КонсультантПлюс:Потапов платит алименты в размере 25% дохода, его оклад 55 500 руб. Из зарплаты надо удержать:… Получите пробный демо-доступ к системе и бесплатно переходите к расчетному примеру.

Когда алименты с матпомощи от работодателя не берутся?

Существует несколько исключений, когда удержание алиментных обязательств с дохода сотрудника в виде материальной помощи не производится или его фактически невозможно осуществить. К ним на основании пп. «в» п. 7 ч. 1 ст. 101 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ относятся:

- материальная помощь, выплачиваемая работнику в связи со вступлением им в брачные отношения, что подтверждается свидетельством о регистрации брака;

- выплата в связи с появлением в семье сотрудника организации ребенка;

- помощь организации своему работнику в виде компенсационной выплаты, предусмотренной трудовым законодательством (к нему в широком смысле можно отнести и локальные правовые акты организации), которая оказывается в связи со смертью членов его семьи.

Следует ли работодателю удерживать алименты на ребенка по исполнительному листу с суммы единовременной материальной помощи, выплаченной работнику в связи со смертью отчима? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда с материальной помощи удерживаются алименты при получении из иных источников?

Перечень (подп. «л» п. 2) однозначно указывает на необходимость взимать алименты с сумм матпомощи, но этой же нормой установлены и некоторые ограничения, запрещающие удерживать их с таких выплат, как:

- выплаты из бюджетов всех уровней, зарубежных государств, некоммерческих фондов и любых других источников, связанных с компенсацией вреда и финансовой поддержкой вследствие стихийных бедствий (неважно, природного или техногенного характера);

- гуманитарная помощь;

- плата за помощь в предотвращении или раскрытии терактов или иных действий преступного характера;

- помощь, оказываемая вследствие смерти близкого родственника или иного лица, являющегося членом семьи.

Под гуманитарной помощью в силу ст. 1 закона «О безвозмездной помощи…» от 04.05.1999 № 95-ФЗ понимаются в том числе безвозмездные выплаты:

- социально не защищенным слоям населения;

- малообеспеченным группам населения;

- пострадавшим вследствие ЧС категориям граждан.

Каким образом происходит удержание алиментов с материальной помощи?

Удерживаются алименты с материальной помощи лица, имеющего подобные обязательства, по общим правилам (за исключением тех видов выплат, с которых удержание не производится в силу нормативных актов). В числе правил следующие:

- основанием удержания могут служить лишь соглашение в нотариальной форме или исполнительный документ — ст. 109 Семейного кодекса;

- максимально вычитаемая сумма в качестве алиментов составляет 70% на детей, не достигших возраста 18 лет, и 50% в иных случаях взыскания алиментов — ст. 138 ТК, ст. 99 закона 229-ФЗ;

- алименты рассчитываются в процессе начисления материальной помощи и перечисляются или передаются способом и по реквизитам, указанным в исполнительном листе или нотариальном соглашении.

Если же материальная помощь оказывается лицу, не связанному с источником выплаты регулярными трудовыми отношениями, то взыскание с нее алиментов при отсутствии информации от самого получателя представляется затруднительным.

Итоги

Итак, ответ на вопрос, удерживаются ли алименты с материальной помощи, зависит, прежде всего, от оснований ее выплаты.

По общему правилу в силу нормативного регулирования сумма помощи выдается получателю за вычетом алиментных обязательств.

В то же время имеется ряд исключений, которые, во-первых, предусмотрены Перечнем, утвержденным правительством, а во-вторых, следуют из особенностей выплаты (на медицинское лечение, препараты).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Письмо Министерства труда и социальной защиты РФ от 27 января 2021 г. N 14-1/ООГ-656 Об удержании из материальной помощи, выплаченной работнику

Вопрос:

По месту работы работник получил материальную помощь. При ее выдаче работодатель удержал излишне выплаченные отпускные (за неотгулянный и перенесенный по производственной необходимости отпуск) и алименты на ребенка (удерживаются из заработной платы по исполнительному листу). Верно ли, что поскольку материальная помощь не является заработной платой, то удержания из нее не осуществляются?

Ответ:

Департамент оплаты труда, трудовых отношений и социального партнерства Министерства труда и социальной защиты Российской Федерации рассмотрел обращение, поступившее на официальный сайт Министерства письмом от 20 января 2021 г., и по компетенции сообщает.

В соответствии с Положением о Министерстве труда и социальной защиты Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610, Минтруд России дает разъяснения по вопросам, отнесенным к компетенции Министерства, в случаях, предусмотренных законодательством Российской Федерации.

- Мнение Минтруда России по вопросам, содержащимся в обращении, не является разъяснением и нормативным правовым актом.

- Согласно статье 137 Трудового кодекса Российской Федерации (далее — ТК РФ) удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

- Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья статьи 157 ТК РФ);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктами 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

При этом следует учитывать, что в соответствии с требованиями статьи 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные статьей 138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

- При решении вопроса об удержаниях из заработной платы следует принимать во внимание, что на основании статьи 135 ТК РФ установление системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, отнесено к компетенции самой организации с учетом мнения представительного органа работников.

- При этом в настоящее время структура заработной платы раскрывается в статье 129 ТК РФ, согласно которой заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

- Материальная помощь является выплатой социального характера и не входит в состав заработной платы.

По смыслу статьи 8 и в соответствии с частью 3 статьи 41 ТК РФ с учетом финансово-экономического положения работодателя локальные нормативные акты или коллективный договор могут содержать нормы, улучшающие положение работников по сравнению с установленным трудовым законодательством.

В связи с чем локальными нормативными актами или коллективными договорами могут быть предусмотрены дополнительные гарантии и меры социальной поддержки работников организации.

Таким образом, работодатель не ограничен в выборе способа и порядка дополнительного материального стимулирования работника, определении размера доплат и надбавок (например, установить выплату материальной помощи).

Таким образом, в локальном нормативном акте организации или (и) коллективном договоре могут быть определены порядок и условия выплаты материальной помощи.

Одновременно информируем, что Федеральной службой по труду и занятости в целях защиты прав и интересов работников и работодателей создана Система электронных сервисов «Онлайнинспекция.

РФ», которая позволяет направить заявление в инспекцию труда, которая проверит соблюдение трудовых прав и поможет устранить нарушения, получить консультацию о применении требований и норм трудового законодательства в течение трех рабочих дней, а также работодателю провести самопроверку соблюдения трудового законодательства.

| Заместитель директора Департамента -начальник отдела оплаты трудаДепартамента оплаты труда, трудовыхотношений и социального партнерства | А.В. Фролова |

- Отвечая на вопрос о возможности удержания излишне выплаченных отпускных и алиментов на ребенка из материальной помощи, Минтруд разъяснил следующее.

- Матпомощь является выплатой социального характера и не входит в состав зарплаты.

- В локальном нормативном акте организации или коллективном договоре могут быть определены порядок и условия выплаты матпомощи.

Удерживаются ли алименты с материальной помощи на похороны, рождение ребенка и других матвыплат

При удержании алиментов на несовершеннолетних детей и родителей согласно Семейному кодексу РФ, они исчисляются не только с заработной платы, но и с других категорий доходов. К ним, в частности, относится и материальная помощь. Однако не со всех её видов можно взять содержание.

Что такое материальная помощь

Согласно положениям Трудового кодекса РФ, работодатель, помимо зарплаты, имеет право осуществлять другие выплаты, улучшающие финансовое положение сотрудников. Это может быть, например, материальная помощь.

Материальная помощь – это выдаваемая работнику предприятия один раз денежная сумма, которая не является вознаграждением за труд. Она выплачивается в ряде обстоятельств, когда человек может испытывать денежные затруднения.

К таковым, например, относятся:

- рождение сына или дочери;

- ухудшение здоровья;

- уход в отпуск;

- смерть близких;

- свадебное торжество;

- травма, связанная с попаданием в чрезвычайную ситуацию.

Кроме того, материальная поддержка может единовременно оказываться государством из бюджетов всех уровней и внебюджетных фондов, других организаций – как российских, так и иностранных или международных. Подробнее о видах такого финансирования будет сказано ниже.

Скачать пример письма-просьбы о выделении денежных средств

Берутся ли алименты с материальной помощи

Согласно нормам российского законодательства, алименты с неё брать нужно. Однако из этого правила есть исключения.

Чтобы ответить на вопрос, начисляются ли алименты на конкретную материальную помощь, необходимо сделать следующее.

- Во-первых, отграничить её от выплат, относящихся к производственным. Для этого нужно оформление специального локального нормативного акта, в котором указывается, какие виды поддержки оказываются организацией своим сотрудникам.

Нуждающийся человек может написать заявление на имя руководителя с просьбой выписать ему денежные средства на конкретные цели. Директор накладывает резолюцию на такой документ с разрешением выплаты. При этом целесообразным будет издание приказа, что даст возможность уверенного подтверждения законности отсутствия удержаний.

- Во-вторых, определиться, к какому виду относится материальная помощь, и на основании нормативных документов сделать вывод о том, подлежит ли она обложению алиментными обязательствами.

Какие из основных видов матпомощи облагаются алиментами, а какие – нет

Основополагающими документами, указывающими на суммы, из которых можно или нельзя удерживать алименты, являются:

- Закон «Об исполнительном производстве» № 229-ФЗ от 02.10.2007.

Что еще надо знать про удержание алиментов

Продолжаем справочник бухгалтера про то, как работать с удержанием алиментов. Первую часть смотрите тут.

С каких доходов работника взыскивают алименты?

Суммы удержаний по исполнительным документам взыскиваются с дохода физического лица, за некоторыми исключениями (ст.98 Закона № 229-ФЗ). Алименты удерживаются с доходов работника как с доходов по трудовым, так и по гражданско-правовым договорам.

Перечень выплат, с которых взыскиваются алименты с доходов работника, приведен в постановлении Правительства РФ от 18.07.1996 г. №841. Например:

- с заработной платы с учетом надбавок за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и других (выданной как в денежной, так и в неденежной форме);

- с гонораров, начисленных в редакциях СМИ;

- с выплат, связанных с условиями труда (районный коэффициент);

- с суммы среднего заработка, сохраняемого за работником во всех случаях, предусмотренных законодательством о труде, в том числе во время отпуска;

- с других видов выплат к заработной плате, установленных законодательством субъекта РФ;

- со всех видов пенсий с учетом ежемесячных увеличений, надбавок, повышений и доплат к ним, установленных отдельным категориям пенсионеров, за исключением пенсий по случаю потери кормильца, выплачиваемых за счет средств федерального бюджета, и выплат к ним за счет средств бюджетов субъектов РФ;

- со стипендий, выплачиваемых обучающимся в профессиональных образовательных организациях и образовательных организациях высшего образования, аспирантам;

- с пособий по временной нетрудоспособности, по безработице только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов;

- с сумм, выплачиваемых на период трудоустройства уволенным в связи с ликвидацией организации, осуществлением мероприятий по сокращению численности или штата;

- с доходов от занятий предпринимательской деятельностью без образования юридического лица, определяемых за вычетом сумм понесенных расходов, связанных с осуществлением предпринимательской деятельности;

- с доходов от передачи в аренду имущества;

- с доходов по акциям и других доходов от участия в управлении собственностью организации (дивиденды, выплаты по долевым паям и т.д.);

- с сумм материальной помощи (кроме единовременной материальной помощи, выплачиваемой за счет средств бюджета, внебюджетных фондов, за счет иностранных государств, российских, иностранных и межгосударственных организаций, иных источников в связи со стихийным бедствием или другими чрезвычайными обстоятельствами и т.п.);

- с сумм, выплачиваемых в возмещение вреда, причиненного здоровью;

- с сумм доходов, полученных по договорам, заключенным в соответствии с гражданским законодательством, а также от реализации авторских и смежных прав, доходов, полученных за выполнение работ и оказание услуг, предусмотренных законодательством РФ (нотариальная, адвокатская деятельность и т.д.);

- с суммы, равной стоимости выдаваемого (оплачиваемого) питания (за исключением лечебно-профилактического питания) и т.д.

То есть перечень доходов работника, из которого можно удержать алименты, обширен.

Так, работник в высшем суде пытался оспорить правомерность удержания алиментов с дохода в виде социальной пенсии, назначенной ему в связи с инвалидностью, и равной величине прожиточного минимума получателя пенсии.

Основной довод работника-должника состоял в том, что после производимых им выплат алиментных обязательств на двоих несовершеннолетних детей, размер его личного дохода как лица, получающего социальную пенсию по II группе инвалидности, составляет менее величины прожиточного минимума, установленного для пенсионеров в Московской области. В итоге работник полагал, что это нарушает право на жизнь, здоровье, жизненный уровень, необходимый для поддержания здоровья и благополучия, включая оплату коммунальных услуг, приобретение продуктов питания и предметов первой необходимости.

Однако, высшие судьи признали законным удержание алиментов из социальной пенсии (Апелляционное определение ВС РФ от 12.10.2017 г. №АПЛ17-312).

Как определить сумму удержания из доходов в натуральной форме?

Удерживаются ли алименты с материальной помощи

Матпомощь носит разовый характер, осуществляется по приказу руководителя на основании заявления, полученного от работника, и связана:

- с рождением ребенка;

- со смертью члена семьи работника;

- с ущербом, причиненным вследствие стихийного бедствия;

- с выходом на пенсию по достижении соответствующего возраста или по инвалидности;

- по другим основаниям.

Матпомощь нельзя отнести к оплате труда, так как она не носит стимулирующего либо компенсационного характера, а направлена на поддержку работника в сложной жизненной ситуации. Это обстоятельство учтено в действующем законодательстве.

Ответ на вопрос, удерживаются или нет алименты с материальной помощи, зависит от основания выделения денежных средств. Исчисление алиментов с сумм материальной помощи производится далеко не во всех случаях.

Алиментные выплаты и их формы

Обычно под этим понимаются денежные средства, которые необходимо выплачивать нуждающимся в этом людям либо добровольно, либо на основании решения суда.

Основным нормативным актом, который регулирует их начисление и уплату, служит Семейный кодекс РФ. В силу его положений средства на содержание взыскиваются (раздел 5 СК РФ):

- в судебном порядке;

- добровольно, когда стороны заключили соглашение, которое удостоверяется нотариусом. Нотариально удостоверенное соглашение имеет силу исполнительного листа (ст. 100 СК РФ).

Облагается ли материальная помощь алиментами

Перечень выплат, которые являются основанием для исчисления выплат на содержание несовершеннолетних детей, закреплен в Постановлении Правительства РФ от 18.07.1996 № 841.

К таким доходам относится и материальная помощь от работодателя, за исключением сумм, которые предоставляются в случае стихийных бедствий, террористических актов, в виде гуманитарной поддержки и некоторых других.

Кроме того, освобождается от удержания матпомощь, которая связана с рождением у работника ребенка или с регистрацией брака, и некоторые другие виды.

Закон рассматривает такие выплаты по целевому признаку. Если такая поддержка не имеет целевого характера и служит дополнительным к оплате труда источником дохода (например, выплата, приуроченная к отпуску), то алиментная часть с таких сумм удерживается.

Если материальная помощь имеет целевое назначение: социальное (рождение ребенка, регистрация брака, смерть родственника и т. п.) или медицинское (восстановление или улучшение здоровья работника), то алиментная часть не удерживается.

Алименты с материальной помощи 4000 рублей не выплачиваются. Этот лимит суммы матпомощи не облагается НДФЛ и страховыми взносами и не влияет на удержание, так как зависит от целевого характера начисления.

Особенностью при исчислении является то, что они удерживаются из дохода физического лица, который начислен за период, когда действуют алиментные обязательства. Это важно учитывать, например, при составлении расчета по заработной плате, когда алиментные суммы с матпомощи необходимо правильно отразить с учетом периода их удержания.

Пример: алименты с материальной помощи при рождении ребенка

Рассмотрим случай, когда работнику выплатили сумму в размере 75 000 руб. по случаю рождения у него ребенка.

На основании ПП РФ от 18.07.1996 № 841, удержание алиментной части в таком случае не допускается.

Пример: алименты с матпомощи к отпуску

Рассмотрим случай, когда работнику в связи с уходом в трудовой отпуск выплатили сумму в размере 45 000 руб.

На основании того же Постановления, с выплат, которые работодатель производит в соответствии с трудовым законодательством, алименты необходимо удержать. Соответственно, такая выплата должна учитываться при расчетах.

Удерживаются ли алименты с материальной помощи: основания, порядок удержания

Алименты с материальной помощи в 2022 году удерживаются, но не всегда. Полный перечень видов доходов, с которых они перечисляются, утвержден Постановлением Правительства РФ от 18.07.1996 N 841 «О Перечне видов заработной платы…». Рассмотрим, когда платятся алименты с материальной помощи, а когда – нет, как они рассчитываются и что делать, если сумма рассчитана неправильно.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

Удержание алиментов по видам помощи

В установленном законодательством пп.л п.2 Постановления Правительства №841 сказано, что с помощи заплатить алименты придется. Кроме отдельных видов поддержки, с которых выплаты не удерживаются.

Виды поддержки подлежащие взысканию:

- К отпуску. По ТК РФ они могут быть предусмотрены трудовым договором, но необязательно. Следовательно, если начисления к отпуску есть, с нее удерживаются и выплаты на детей.

- Добровольная матпомощь работодателя на лечение. Исключение – уплата в связи с производственной травмой: с них алименты не рассчитываются.

- Возмещение вреда здоровью.

Обратите внимание! Уплачивать алименты можно со всех видов поддержки, кроме выплат, на которые по закону не может быть обращено взыскание. На одного ребенка платится 25% дохода, на двух – 33%, на трех и более – 50%.

В пп.л. п.2 Постановления Правительства №841 и ст. 101 ФЗ от 02.10.2007 №229-ФЗ «Об исполнительном производстве» перечислены виды доходов должников, с которых алименты взыскивать не могут.

К ним относятся:

- Поддержка, выплаченная за счет федерального, субъектового, местного, иностранного бюджета или внебюджетного фонда, из других источников, если она связана с терактом, стихийными и иными бедствиями.

- Гуманитарная помощь и денежное поощрение за содействие в предотвращении или раскрытии терактов и иных преступлений.

- Возмещение в случае смерти кормильца.

- Компенсация проезда или лекарств льготникам.

- Пособия на детей.

- Материнский капитал.

- Компенсация части стоимости проезда к месту лечения.

- Единовременные детские выплаты.

Объясняется такое ограничение очень просто. Выплаты, перечисляемые на детей или в счет возмещения вреда, причиненного стихийным бедствием, имеют целевое назначение. Например, детские выплаты можно потратить только на несовершеннолетнего, а пострадавшим после пожара выделяются средства на строительство или покупку нового дома. Алименты с них взыскать не могут.

Пройдите опрос и юрист бесплатно поделится планом действий по алиментам в вашем случае

Порядок удержания алиментов

При получении социальных выплат НДФЛ не удерживается, но и алименты в большинстве случаев с них не перечисляются. Если поддержка предназначена для улучшения финансового состояния должника (например, к отпуску), сначала рассчитывается НДФЛ, а потом – алименты.

Согласно статья 217 НК РФ, налогообложению не подлежат несколько видов доходов:

- Государственные пособия.

- Компенсация вреда здоровью.

- Оплата стоимости питания и снаряжения сотрудникам спортивных организаций.

- В случае увольнения, за исключением выходного пособия.

- Возмещение в связи со смертью сотрудника при выполнении служебных обязанностей.

- Ежемесячные на детей.

- Вознаграждения донорам.

- Алименты, получаемые должником.

- Единовременные выплаты пенсионерам.

- Денежная помощь работодателей при усыновлении детей, но не более 50 000 р.

Обратите внимание! Если исполнительный лист предъявлен работодателю, алименты должны перечисляться не позднее трех дней с момента зарплаты и иных уплат должнику (статья 109 СК РФ).

Пример. Плательщик уходит в отпуск. Ему перечисляется зарплата за отработанное время, отпускные и материальная помощь. Со всех сумм бухгалтер рассчитывает НДФЛ, а от полученной суммы – алименты.

Особенности расчета во многом зависят от способа взыскания алиментов. Разберемся подробно.

По соглашению

Родители, заключившие соглашение, вправе сами определять, когда и в каком размере плательщик будет перечислять денежные средства. Важно, чтобы сумма на несовершеннолетнего была не менее той, которую можно было бы взыскать через суд (статья 103 СК РФ). На алименты для совершеннолетних это ограничение не применяется.

Например, должник может ежемесячно переводить алименты в фиксированном размере или в долях от заработка, плюс процент от остальных доходов. Все зависит от желания сторон.

По решению или приказу суда

Если взыскателем получен исполнительный лист или копия приказа, ориентироваться нужно на законы. Самостоятельно решать, как с соглашением, здесь не получится.

Идеально, если документ подан работодателю. Бухгалтер сам все рассчитает.

Примеры расчета алиментов

Рассмотрим несколько примеров:

Пример №1. По соглашению мужчина должен платить 12 000 р. ежемесячно на ребенка, + 10% от всех видов доходов, кроме зарплаты. К отпуску ему начислили – 30 000 р. без учета НДФЛ.

Как все рассчитывается:

30 000 х 13% = 3 900 р. – сумма налога.

30 000 – 3 900 = 26 100 р. – помощь за вычетом НДФЛ.

26 100 х 10% = 2 610 р. – алименты с помощи.

2 610 + 10 000 = 12 610 р. – общий размер взыскания на несовершеннолетнего за месяц.

Пример №2. Алименты на несовершеннолетнего платятся по судебному приказу – 25% от всех видов доходов должника. При выходе на пенсию работодатель выплатил ему 50 000 р. НДФЛ такая помощь не облагается, а денежные средства на ребенка с нее заплатить придется. Зарплата за отработанное время – 70 000 р. без учета налога.

70 000 х 13% = 9 100 р. – НДФЛ.

70 000 – 9 100 = 60 900 р. – заработок с учетом НДФЛ.

60 900 + 50 000 = 110 900 р. – общая сумма для удержания выплат на сына.

110 900 х 25% = 27 725 р. – общая сумма для взыскания.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Что делать, если не заплатили алименты

Если взыскатель получил исполнительный документ, но так и не предъявил его работодателю должника или приставу, а сам плательщик не учел денежную помощь при расчете алиментов, пора действовать.

Для получателя есть несколько вариантов развития событий:

- Подать документы приставу или бухгалтеру, чтобы сделали перерасчет. Алименты присуждаются с момента обращения в суд или заключения соглашения, а взыскать долг по ним можно за весь период.

- Если лист, соглашение или приказ направлены работодателю, но он по каким-либо причинам не удержал выплаты с помощи – обратиться к нему за разъяснениями. Скорее всего, бухгалтер допустил ошибку, и перерасчет сделают в ближайшее время.

- Если документы поданы приставу, и удержанием занимается он – записаться на прием и узнать, по каким причинам алименты рассчитаны неправильно. Если пристав неправ, это можно обжаловать через вышестоящего руководителя или в суде в порядке административного производства.

Большинство проблем проще решить мирным путем. Люди иногда ошибаются, и все вопросы обычно удается урегулировать без суда.

Юрист-правовед. Стаж 6 лет. Специализируюсь на гражданских спорах в сфере семейного права.

Как взыскать алименты: пошаговая инструкция

Если алименты еще не взысканы, но родителю, с которым остался ребенок, стало известно, что вторая сторона получила матпомощь, и с нее алименты не удерживаются, их можно потребовать за последние три года, предшествующие обращению в суд. Но понадобятся доказательства, подтверждающие, что взыскатель пытался урегулировать ситуацию мирным путем (статья 107 СК РФ).

Пошаговая процедура взыскания:

- Составляется исковое заявление, один экземпляр направляется ответчику заказным письмом с уведомлением.

- Подаются документы в районный суд по адресу ответчика или истца (статья 29 ГПК РФ).

- Проводится предварительное заседание, затем дело назначается к судебному разбирательству.

- Во время разбирательств судья основательно изучает документы, заслушивает мнения сторон.

- В итоге выносится решение. Оно подлежит немедленному исполнению (статья 211 ГПК РФ). Исполнительный лист выдадут истцу сразу же.

Если требования удовлетворят, сумма матпомощи, полученная ответчиком за последние три года, будет включена в расчет алиментов. Важно, чтобы сам фат получения денег был подтвержден документами.

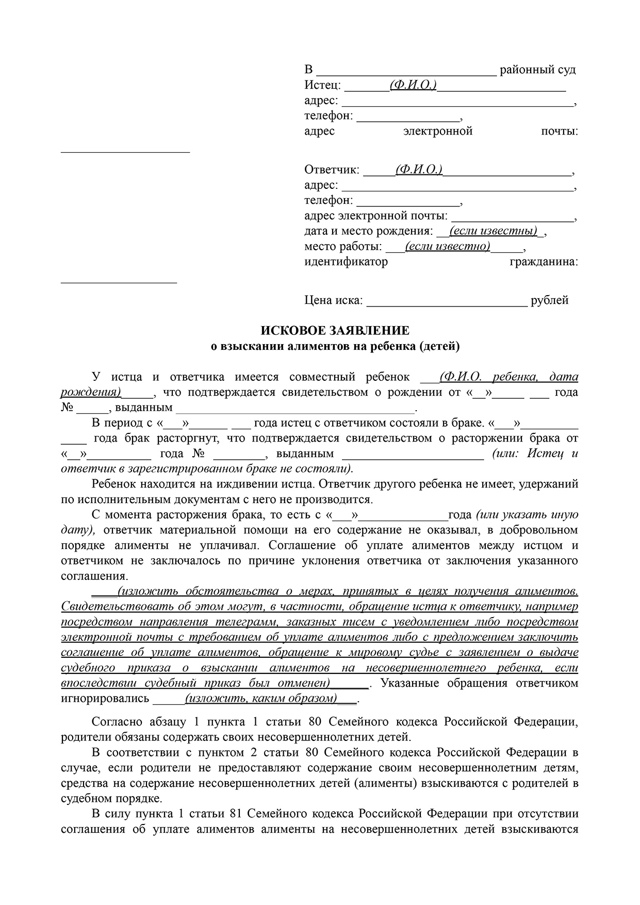

Содержание и образец искового заявления

Что нужно указать в исковом заявлении:

- название, адрес суда;

- Ф.И.О., номер телефона, адрес истца;

- Ф.И.О., адрес ответчика;

- Даты заключения и расторжения брака;

- Ф.И.О., реквизиты детского свидетельства о рождении;

- периоды, за которые взыскиваются денежные средства;

- отсылка на доказательства, что истец предпринимал попытки добиться уплаты от ответчика без суда;

- исковые требования: взыскать алименты за прошедший период, сумма;

- опись представленных документов;

- дата и подпись.

Документы

При обращении в суд понадобится:

- исковое заявление;

- паспорт;

- свидетельство о заключении или расторжении брака (если есть);

- свидетельство о рождении ребенка;

- нотариально заверенные копии переписок с ответчиком;

- иные доказательства, указывающие на попытки истца получать алименты от ответчика за последние три года.

Госпошлина

В соответствии с законодательством, истцы при обращении в суд за алиментами от уплаты госпошлины освобождаются (ст. 333.36 НК РФ). Ее потом взыщут с ответчика (150 р.).

Ответы юриста на частные вопросы

Облагается ли материальная помощь работнику до 4 000 НДФЛ? Да, налог заплатить придется. Зато сумма матпомощи до 4 000 р. не облагается страховыми взносами (пп.1 п. 1 ст. 422 НК РФ). Но на алименты это не влияет: такие взносы платит работодатель, из зарплаты они не удерживаются.

Удерживаются ли алименты с материальной помощи на лечение супруги сотрудника? Да. Эти выплаты считаются добровольными, хоть и имеют целевое назначение. Они предусматриваются договорами, а не законами. Снимают ли алименты с материальной помощи на аренду жилья, если она перечисляется сотруднику организацией? Да.

Такая матпомощь тоже считается добровольной. Удерживаются ли алименты с материальной помощи в связи со смертью плательщика? Нет, к тому же алиментные обязательства после смерти прекращаются (ст. 120 СК РФ).

Предоставляется ли материальная помощь не получающим алименты? Нет, именно из-за неполучения выплат на ребенка матпомощь не полагается. Но можно оформить пенсию по потере кормильца, предварительно признав должника безвестно пропавшим (ст. 10 ФЗ от 28.12.2013 №400-ФЗ «О страховых пенсиях»).

Это возможно, если нет сведений о его местонахождении более 12 месяцев. Нужно обратиться с заявлением в суд, затем при назначении пенсии представить в ПФР копию судебного решения.

Заключение эксперта

Подведем итоги:

- Алименты с материальной помощи платятся, если речь идет о добровольных выплатах работодателя к отпуску.

- С большинства социальных видов матпомощи алименты не взимаются (например, пострадавшим при пожаре, и пр.).

- С помощи удерживают алименты вне зависимости от того, на кого они платятся: на детей, супругов, родителей, других родственников.

Если у вас остались вопросы, задайте их нашим юристам. Для получения бесплатной консультации просто опишите свою проблему в онлайн-форме.